2025年中国海上风电产业将迈入规模化、智能化、深远海化发展的关键阶段。预计全年新增装机容量突破600万千瓦,累计装机规模超5000万千瓦,占全球市场份额的45%以上。政策红利持续释放,技术创新加速成本下降,产业链国产化率突破85%,带动全环节投资规模超3000亿元。然而,深海工程技术壁垒、国际供应链波动、环境风险等因素仍需高度警惕。中研普华产业研究院建议投资者聚焦大兆瓦机组制造、漂浮式技术、智能化运维三大核心赛道,并关注粤闽浙苏鲁五大沿海产业集群的差异化布局机遇。

一、政策与市场环境:双碳目标驱动万亿级蓝海

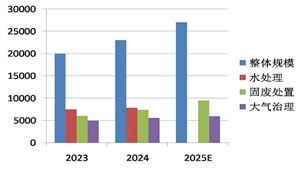

1. 市场规模与增长逻辑

根据《中研普华2024-2029年海上风电行业报告》,中国海上风电市场呈现以下特征:

装机容量爆发式增长:2023年累计装机达3770万千瓦,2024年预计突破4570万千瓦,2030年规划目标2亿千瓦,年均复合增长率18%,对应总投资规模2.6万亿元。

区域开发潜力分化:当前项目集中于广东(25%)、江苏(22%)、福建(18%)、浙江(15%)等东部沿海省份。未来,海南、山东等新兴基地及内陆湖泊试点(如鄱阳湖)将成为扩容主力。

度电成本持续下降:2024年陆风/海风度电成本分别为0.25元/千瓦时、0.45元/千瓦时,预计2025年海风成本降至0.38元/千瓦时,平价时代全面开启。

2. 政策支持框架

国家层面出台“十四五”现代能源体系规划,明确海上风电为清洁能源战略支柱,政策重点包括:

财政补贴:深远海项目享受0.1-0.2元/千瓦时电价补贴,并纳入绿电交易优先序列。

技术攻坚:设立专项基金支持20MW+漂浮式机组、柔性直流输电等关键技术研发。

消纳保障:强制要求沿海省份新增用电量的**30%**来自海上风电。

根据中研普华产业研究院发布《2024-2029年中国海上风电行业前景预测与深度分析研究报告》显示分析

二、产业链投资机遇:从设备制造到智慧运维的全景图谱

1. 产业链结构分析

上游:叶片(碳纤维渗透率提升至40%)、齿轮箱(国产化率90%)、轴承(进口依赖度仍达50%);

中游:整机制造(CR5市占率60%)、海缆(高压化趋势)、施工平台(2000吨级吊装船缺口20艘);

下游:深远海运维(数字化平台覆盖率不足30%)、制氢/储能融合项目(试点规模超5GW)。

2. 核心赛道投资价值

大兆瓦机组:16-20MW机型占比将从2024年的15%提升至2025年的35%,头部企业明阳智能(25.7%份额)、电气风电(29.4%份额)技术领先。

漂浮式技术:2025年商业化项目装机容量预计突破500MW,三峡集团、中广核等央企主导南海试点,带动锚链、动态缆等细分市场增长。

智能运维:AI预测性维护、无人机巡检等技术渗透率提升至50%,市场规模达120亿元,金风科技、远景能源等加速布局。

3. 区域集群差异化策略

三、风险预警:技术、成本与环境的三大挑战

1. 技术壁垒

深海工程瓶颈:50米以上水深项目占比不足5%,基础结构设计、防腐材料等仍依赖欧美专利。

供应链风险:主轴轴承、IGBT芯片等进口占比超50%,地缘政治或导致交付延迟。

2. 经济性压力

初始投资高企:单千瓦造价约1.4万元,融资成本占比总成本30%。

回报周期延长:平价项目IRR普遍低于8%,部分企业现金流承压。

3. 环境与安全风险

台风侵袭:东南沿海年均3-5次台风,风机倒塔风险需额外保险覆盖。

生态争议:近海项目对渔业、候鸟迁徙的影响引发地方环保阻力。

四、中研普华产业研究院战略建议

基于《2024-2029年海上风电行业深度报告》,提出以下投资策略:

优先布局高壁垒环节:关注轴承国产化(如瓦轴集团)、高压海缆(如中天科技)等“卡脖子”领域。

绑定央企合作开发:参与中广核(资源储备2300万千瓦)、国家电投等主导的基地项目,降低政策不确定性。

探索“风电+”模式:如海上风电制氢(度电成本可降20%)、海洋牧场融合开发(提升土地利用效率30%)。

(注:以上数据及结论节选自中研普华产业研究院《2024-2029年中国海上风电行业前景预测与深度分析研究报告》,如需获取完整版图表及定制化投资方案,请联系中研普华获取专业咨询服务。)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号