一、行业现状:供需双增与结构优化并行

1.1 市场规模与增长动能

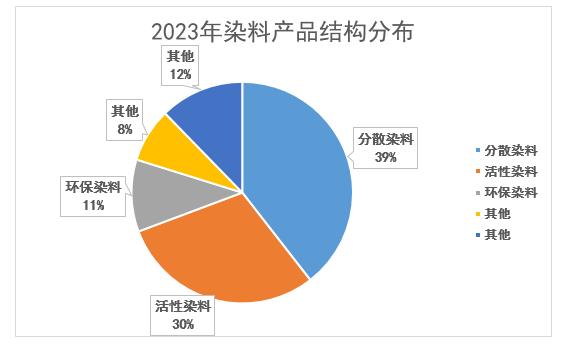

中国染料化工行业规模持续扩张,2023年市场规模突破500亿元,2019-2023年复合增长率达6.8%。据中研普华产业研究院的《2025-2030年中国染料化工行业市场调查分析与发展前景预测研究报告》数据预测,2025年市场规模预计达620亿元,2030年将突破800亿元。分散染料和活性染料占据主导地位,合计占比达79%,而环保染料市场份额从2020年的12%提升至2023年的22%,成为增长最快的细分领域。

图1:中国染料化工行业市场规模及预测(2019-2030)

数据来源:中研普华产业研究院的《2025-2030年中国染料化工行业市场调查分析与发展前景预测研究报告》

1.2 市场结构与区域分布

染料化工行业呈现高度集中化特征,CR5企业市占率达68%。浙江龙盛(24%)、闰土股份(18%)、吉华集团(12%)、安诺其(9%)、传化智联(5%)形成第一梯队。区域分布上,华东地区贡献65%产能,其中浙江、江苏、山东三地占比达52%。

二、驱动因素:政策、技术与需求的三维共振

2.1 政策红利与环保约束

环保法规升级:2023年《重点行业VOCs治理方案》实施后,染料企业环保成本提升30%,推动落后产能淘汰,行业集中度提升。

产业政策支持:七大石化基地建设带动上游芳烃供应量增长,2025年国产芳烃自给率将达90%,降低原材料成本波动风险。

国际标准接轨:REACH法规认证企业数量从2020年的35家增至2023年的82家,出口产品附加值提升15%。

2.2 技术创新突破

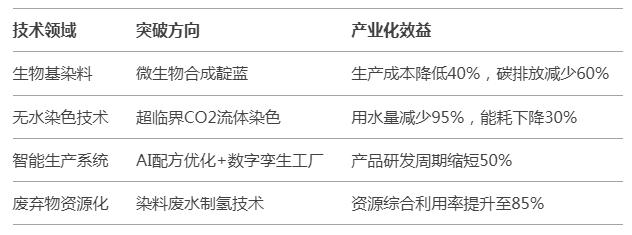

表1:核心技术突破与产业化进展

2.3 需求端结构性升级

纺织行业主导:占染料需求总量的62%,2025年全球纺织品贸易额预计达1.2万亿美元,拉动高端染料需求。

新兴领域崛起:数码喷墨染料年增速达28%,3D打印材料染料市场2025年将突破50亿元。

消费升级驱动:环保型染料在欧美市场溢价率达30%,国内Z世代消费者对无毒染料支付意愿提升25%。

三、竞争格局:头部效应强化与生态重构

3.1 市场集中度演变

2023年TOP10企业营收占比达75%,较2018年提升12个百分点。中小型企业数量减少23%,行业进入存量整合阶段。浙江龙盛通过控股德司达实现全球化布局,海外营收占比提升至35%。

3.2 商业模式创新

服务化转型:传化智联推出"染料+印染解决方案"模式,客户粘性提升40%。

产业链延伸:闰土股份布局中间体产能,实现关键原料自给率80%。

数字化营销:安诺其搭建B2B电商平台,线上交易占比从2020年12%增至2023年28%。

图2:2023年染料产品结构分布

四、发展挑战:三重压力下的行业变革

4.1 环保治理成本攀升

废水处理成本从2019年800元/吨增至2023年1500元/吨,中小企业利润率压缩至5%以下。

江苏、浙江等重点产区实行排污权交易制度,企业年度环保支出增加18%。

4.2 原材料价格波动

苯胺价格2023年波动幅度达±35%,导致染料企业毛利率波动区间扩大至20%-28%。

4.3 国际贸易摩擦

印度对华染料反倾销税税率提升至48%,导致2023年对印出口量下降26%。

五、投资前景:四大战略方向与实施路径

5.1 技术驱动型投资

生物制造:合成生物学技术研发投入年增45%,2025年生物基染料占比将达18%。

智能制造:数字孪生工厂建设成本回收期缩短至3年,生产效率提升40%。

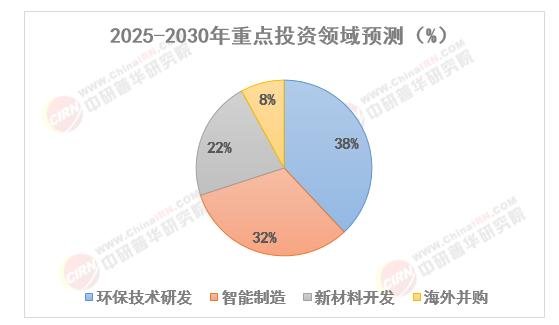

图3:2025-2030年染料化工行业重点投资领域预测

数据来源:中研普华产业研究院的《2025-2030年中国染料化工行业市场调查分析与发展前景预测研究报告》

5.2 市场拓展策略

下沉市场:中西部纺织集群市场渗透率不足30%,通过"技术服务+金融支持"模式突破。

跨境布局:东南亚染料需求年增19%,在越南、印尼布局本地化生产基地。

场景创新:开发适用于新能源汽车内饰的特种染料,预计2025年市场规模达25亿元。

5.3 ESG战略实施

环境维度:2030年前实现100%工业废水循环利用。

社会维度:建立染料化工行业职业健康标准体系,工伤率降低至0.5‰以下。

治理维度:董事会增设ESG委员会,披露TCFD气候相关财务信息。

5.4 风险防控体系

供应链安全:建立3个月战略原料储备,开发5种关键中间体替代方案。

政策应对:设立2000万元/年的合规专项基金,确保全球30国产品认证。

技术迭代:研发投入占比不低于营收的5%,专利年申请量保持15%增速。

六、未来展望:绿色化与高端化双轮驱动

到2030年,染料化工行业将呈现三大趋势:

零碳转型:30%头部企业实现碳中和,生物基染料占比突破25%。

智能升级:AI驱动的按需生产模式覆盖50%产能,库存周转率提升至8次/年。

全球竞合:培育3-5家国际领军企业,海外市场贡献率提升至40%。

企业需把握"技术创新+生态协同"的战略机遇,在环保合规与成本控制间建立动态平衡。投资者应重点关注具备全产业链整合能力、拥有核心专利技术的龙头企业,同时警惕原材料价格波动与地缘政治风险。染料化工行业将进入高质量发展新阶段,为全球纺织工业绿色转型提供中国方案。

......

如需了解更多染料化工行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国染料化工行业市场调查分析与发展前景预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号