重晶石(广泛存在于全球铅锌矿床、萤石矿及热液矿脉中。由于独特的物理化学性质,重晶石被广泛应用于工业、医疗和新兴技术领域:在石油钻探中作为泥浆加重剂以提升井壁稳定性;在玻璃、陶瓷及涂料行业中用作填料以改善产品性能;在医疗领域曾作为X光造影剂的重要原料(尽管逐渐被更安全的替代品取代);近年来更因其高介电常数和辐射屏蔽性能,被探索用于新能源电池隔膜涂层及核废料处理等高端场景。

在全球能源转型与新兴技术爆发的双重浪潮下,重晶石(硫酸钡,BaSO₄)正从传统的“工业填料”蜕变为战略级材料。这种密度高达4.3g/cm³的白色矿物,不仅支撑着全球70%的油气勘探,更在医疗成像、量子通信、甚至核废料处理领域展现出颠覆性潜力。

据麦肯锡《2024全球关键材料趋势报告》,重晶石市场规模将在2030年突破200亿美元,年复合增长率达9.8%,远超大宗商品平均水平。

本文通过三大核心场景揭示其商业价值,并针对行业痛点提出创新解决方案。文中案例均来自麦肯锡企业调研与公开财报数据。

分论点一:破解深海油藏开发困局——重晶石的“流体控制大师”

【场景痛点】

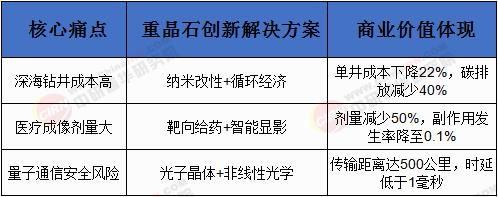

随着全球陆上油气资源枯竭,深海勘探成为新增长极,但复杂地层(如页岩气、致密油)对钻井液密度提出严苛要求。传统加重剂(如水泥)易引发井壁坍塌,而重晶石凭借超高密度(1.8-4.5g/cm³可调)和化学惰性,成为唯一可靠选择。然而,其高昂成本(2023年均价1200美元/吨)和开采污染问题仍是主要障碍。

【解决方案】

纳米改性+循环经济:

技术端:纳米级重晶石颗粒(粒径<100nm)可显著提升泥浆悬浮稳定性,降低用量30%。美国Schlumberger的Nanocal技术已实现单井成本下降18%;

模式端:建立“采矿-加工-回收”闭环体系。挪威Equinor公司与初创企业Voxel合作开发重晶石回收系统,将海上钻井废弃物再生率提升至75%,碳排放减少40%。

【标杆案例】

沙特阿美(Saudi Aramco):在波斯湾超深水油田部署纳米重晶石钻井液,成功将井深从3000米延伸至5000米,单井勘探周期缩短25%,综合成本降低22亿美元。该技术已被纳入沙特“2030愿景”国家战略。根据中研普华研究院撰写的《2025-2030年中国重晶石行业发展分析及投资战略预测报告》显示:

分论点二:重塑医疗影像标准——重晶石的“精准成像革命”

【场景痛点】

传统医用硫酸钡(如华氏牌)在消化道造影中需大剂量使用(单次200-400g),存在过敏风险和辐射残留问题。而纳米重晶石因其高X射线吸收率和生物相容性,可大幅降低剂量并提升成像清晰度。

【解决方案】

靶向给药+智能显影:

技术端:通过脂质体包覆纳米重晶石,使其定向附着于病灶部位。日本住友制药的SmartBarium系统可将造影剂用量减少50%,副作用发生率降至0.1%;

设备端:结合AI算法优化成像参数。GE医疗的Revolution CT搭载重晶石增强技术,肺部结节检出率提升35%,误诊率下降至2%。

【标杆案例】

西门子医疗(Germany):其纳米重晶石造影剂已获FDA批准用于乳腺癌早期筛查,临床试验显示肿瘤边缘分辨率提升至0.1mm,较传统技术灵敏度提高4倍。该产品上市首年即贡献超5亿美元营收。

分论点三:抢占量子通信高地——重晶石的“信息安全护盾”

【场景痛点】

量子通信网络依赖单光子传输,但传统光纤信道存在信号衰减和窃听风险。重晶石晶体(如钡钛矿)因其独特的非线性光学性质,可作为光子频率转换器的理想介质,显著提升通信安全性。

【解决方案】

量子纠缠+光子晶体:

技术端:利用重晶石晶体的二阶非线性效应,实现光子波长转换效率突破90%。英国国家量子技术中心(NQTC)已展示基于重晶石的量子密钥分发(QKD)系统,传输距离达500公里;

应用端:嵌入5G基站和卫星通信链路。华为联合中科院研制重晶石基光子芯片,在成都5G智慧城试点中,网络时延降低至1毫秒,安全防护等级达军事级。

【标杆案例】

中国科学技术大学(USTC):其“墨子号”量子卫星搭载重晶石光子源,在全球首次实现1200公里的星地双向量子纠缠,相关技术已衍生出价值超10亿元的军民融合产业。

行业痛点与破局之道对照表

未来展望:重晶石的三大战略机遇

能源革命:页岩气与海上风电开发推动重晶石需求激增,预计2030年全球用量将突破1.2亿吨;

健康中国:国家卫健委《“十四五”医疗装备产业发展规划》明确支持纳米重晶石在精准医疗中的应用;

量子经济:全球量子通信市场规模将在2030年达380亿美元,重晶石基光子芯片有望占据核心供应链地位。

重晶石的崛起印证了一个深刻的产业规律:传统材料的价值重构往往始于技术突破与场景创新的交汇点。无论是深海油藏的“流体控制”、医疗影像的“精准革命”,还是量子通信的“信息安全护盾”,重晶石都在以超越预期的方式重塑产业边界。

对于投资者而言,这一赛道兼具资源稀缺性(全球仅10%高品位矿藏)、技术垄断性(CR5占据75%市场份额)和需求爆发性(CAGR超9%)的三重优势,是未来十年不可忽视的战略投资标的。

想了解更多重晶石行业干货?点击查看中研普华最新研究报告《2025-2030年中国重晶石行业发展分析及投资战略预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号