一、市场规模:千亿蓝海加速扩张,国产替代势不可挡

1. 中国市场:政策驱动下的爆发式增长

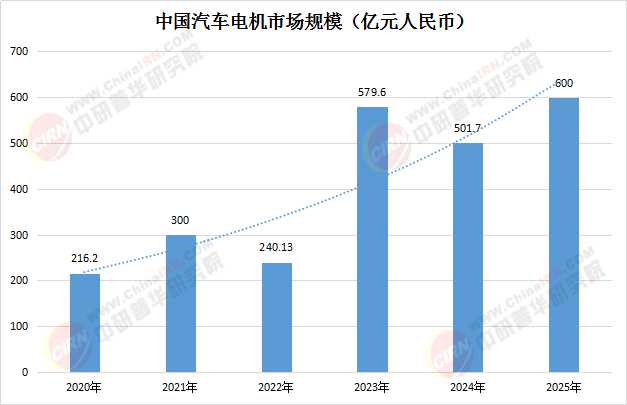

数据透视:中国汽车驱动电机市场规模增长至2024年501.7亿元,年均复合增长率达45%。2025年预计突破600亿元,其中永磁同步电机占比超96%。

数据来源:中研普华(2025为预测数值)

政策红利:国务院《新能源汽车产业发展规划(2021-2035年)》明确2025年新能源车渗透率达20%,驱动电机装机量2023年已达833万套。

国产替代:国产电机成本较进口产品低30%,推动比亚迪、特斯拉等车企自研比例提升至70%。行业CR10从2018年的42%升至2024年的72%,弗迪动力(比亚迪)以31.5%市占率居首,特斯拉自研电机装机量达60.9万套。

2. 全球市场:电动化浪潮下的协同增长

需求激增:2023年全球新能源乘用车销量1,465.3万辆,带动驱动电机需求攀升。欧洲碳排放法规倒逼车企加速电动化转型,美国《通胀削减法案》提供补贴刺激。区域竞争:长三角形成“材料-电机-整车”产业集群,配套企业超700家;河南、湖南通过产业集群建设吸引电机企业落户,武汉光谷聚焦智能化驱动技术研发。

根据中研普华产业研究院发布的《2024-2029年中国汽车电机行业深度调研及投资机会分析报告》显示:

二、技术趋势:从“成本竞争”到“技术赋能”,四大方向重塑格局

1. 高效化:材料革新与器件升级

碳化硅(SiC)器件:使电机效率提升10%,2025年渗透率将达35%。比亚迪汉搭载SiC电机控制器,能耗降低15%。非稀土永磁体:国产永磁材料成本较日本低25%,但稀土依赖度仍高。2025年无稀土电机专利申报量将提升50%。

2. 轻量化:结构与工艺突破

轴向磁通电机:重量降低30%,轮毂电机集成度提升50%。蔚来ET7采用轮毂电机,整车质量降低8%。扁线工艺:特斯拉Model Y采用扁线电机,功率密度提升至4.8kW/kg,较2019年增长40%。

3. 智能化:算法与系统集成

AI控制算法:华为DriveONE系统实现毫秒级响应,能耗降低15%。数据资产化:电机运行数据交易市场规模2025年预计达80亿元,年增速120%。比亚迪开放e平台3.0,吸引300+供应商加入智能电驱生态。

1. 国产替代加速,但高端领域仍存短板

市场份额:国内电机市场份额前五为比亚迪(28.26%)、特斯拉(12.87%)、方正(5.60%)、日本电产(5.27%)、汇川技术(5.15%)。技术瓶颈:高端传感器进口依赖度超70%,国产替代率不足30%。国际巨头如博世、电装通过技术壁垒持续施压。

2. 产业链协同与区域集群效应

长三角集群:配套企业超700家,研发投入占比5%。中西部崛起:河南、湖南通过政策红利承接产业转移,武汉光谷聚焦智能化研发。

3. 国际化布局提速

头部企业动向:比亚迪、蔚来加速海外建厂,特斯拉上海超级工厂电机产能占比超40%。挑战与风险:稀土价格波动导致永磁材料成本占比升至45%,芯片短缺考验供应链韧性。

1. 市场规模:从百亿到万亿的跃迁

预测数据:2025年新能源汽车电机电控市场规模将突破3000亿元,电机运行数据交易市场规模达80亿元。增长动力:中高端车型双电机配置占比提升,商用车电动化率加速渗透。

2. 技术融合:跨界创新重塑边界

电机与AI:华为、特斯拉探索电机与自动驾驶系统的深度集成。高温电机技术:优化散热系统与绕组材料,提升功率密度与效率。

五、结语:汽车电机行业的“黄金十年”

在全球电动化浪潮下,汽车电机行业正迎来“黄金十年”。中研普华认为,未来十年将是技术迭代与生态重构的关键期。中国企业需把握政策红利、市场需求与技术趋势,通过自主创新与生态协同实现弯道超车。正如比亚迪、特斯拉等头部企业所示,掌握核心技术的企业将在万亿赛道中占据先机,引领全球汽车产业向电动化、智能化转型。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国汽车电机行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号