动力电池回收:网点覆盖与梯次利用经济性 中研普华产业研究院2025年深度解析

2025年中国动力电池回收行业将迎来政策驱动与市场爆发的双重红利。随着新能源汽车退役电池量突破百万吨级,回收网点覆盖率提升至80%,梯次利用在储能、低速交通等场景的经济性显著增强。中研普华产业研究院数据显示,2025年市场规模有望突破400亿元,产业链协同与技术迭代将成为竞争核心。

一、行业现状与政策驱动:千亿市场加速成型

1.1 市场规模与退役电池量激增

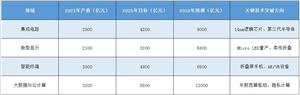

截至2025年,中国动力电池累计装机量预计超1.5TWh,理论退役量达120万吨,实际回收量占比提升至65%以上。中研普华产业研究院预测,2025年回收市场规模将突破400亿元,年复合增长率达35%,梯次利用贡献率超50%。

1.2 政策完善驱动标准化建设

2025年《新能源汽车动力电池回收利用体系行动方案》要求回收服务网点覆盖所有地级市,标准化分选、评估流程降低运营成本20%。政策通过“生产者责任延伸制”强制车企、电池厂参与回收网络共建,推动行业从松散合作转向全生命周期管理。

根据中研普华产业研究院发布《2024-2029年中国动力电池行业发展趋势及投资策划预测报告》显示分析

二、网点覆盖率提升:全产业链协同破局

2.1 回收网络“三级架构”成型

一级节点(城市中心仓) :覆盖80%地级市,聚焦电池拆解与预处理;

二级节点(县域中转站) :实现电池快速检测与分类;

三级节点(社区回收点) :依托4S店、维修网点布局,解决“最后一公里”难题。

2.2 渠道整合与技术创新

车企联合第三方企业(如格林美、邦普循环)构建闭环网络,区块链技术实现电池溯源,金属回收率提升至98%。中研普华调研显示,2025年头部企业网点密度将达3个/万平方公里,中小城市覆盖率提升至70%。

三、梯次利用经济性:从成本中心到利润引擎

3.1 经济性模型:降本增效关键路径

磷酸铁锂电池:梯次利用成本较新电池低40%,在基站储能、低速电动车领域投资回收期缩短至3年;

三元电池:钴、镍再生价值驱动拆解回收利润率超25%,但梯次利用需匹配高精度残值评估技术。

3.2 应用场景拓展

储能领域:2025年梯次电池在用户侧储能占比将达30%,度电成本降至0.3元/kWh;

换电与共享出行:蔚来、宁德时代通过“电池银行”模式,实现梯次电池循环复用,全周期成本下降18%。

四、中研普华产业研究院核心观点

4.1 竞争格局与头部企业布局

格林美、邦普循环等企业通过“回收网点+湿法冶金”双轮驱动,2025年产能规划超50万吨。中研普华报告指出,具备技术、渠道双优势的企业将占据70%市场份额。

4.2 风险与机遇并存

金属价格波动:碳酸锂价格若跌破10万元/吨,梯次利用经济性将受冲击;

技术迭代风险:固态电池普及或延迟退役周期,需动态调整回收策略。

五、战略建议:构建可持续产业生态

政策强化:推动电池设计标准化,嵌入可回收性指标;

技术攻关:研发智能分选、残值评估技术,降低梯次利用成本15%;

模式创新:推广“电池即服务”(BaaS)与碳积分交易,提升产业链附加值;

资本助力:设立专项基金,支持中小企业参与回收网络共建。

如需获取更多关于动力电池行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国动力电池行业发展趋势及投资策划预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号