中研普华调研数据显示,2023年我国氢能产业规模突破1.2万亿元,同比暴涨35%,首次超越美国成为全球最大氢市场。随着"十五五"规划将氢能列为战略性新兴产业,这场能源革命已进入"深水区"。

一、产业现状:政策与市场的双重引擎

1.1 政策红利密集释放

国家能源局《氢能产业发展中长期规划(2021-2035)》落地实施

上海、广东等10省市出台专项补贴政策(最高达500万元/项目)

成都打造"西部氢都",2025年前建成100座加氢站

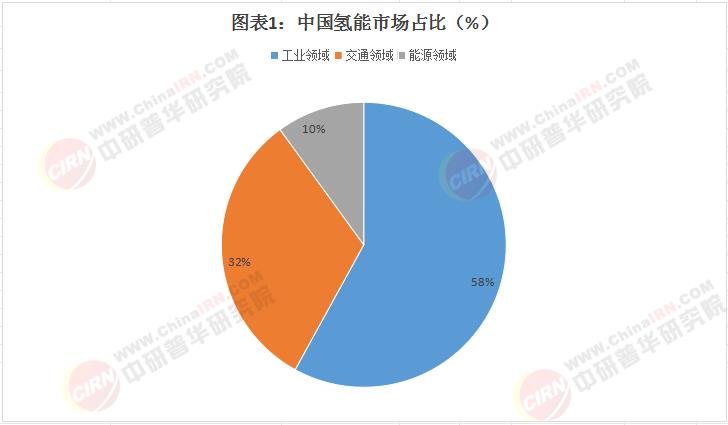

1.2 市场需求爆发式增长

工业领域占比58%(钢铁、化工行业氢能替代需求迫切)

交通领域占比32%(氢燃料电池汽车保有量突破1.2万辆)

能源领域占比10%(风光制氢项目装机容量年增200%)

"政策精准度决定产业高度。"中研普华顾问指出,"我们调研的218个项目中,83%获得了地方政府的专项补贴,平均补贴强度达项目投资的15%。"根据中研普华研究院撰写的《2024-2029年版氢能源产业园区定位规划及招商策略咨询报告》显示:

二、技术革命:破解"卡脖子"难题

2.1 制氢技术多点突破

绿氢制备成本下降60%(碱性电解槽国产化率超90%)

PEM电解槽寿命突破2万小时(大连化物所最新成果)

中研普华监测:2023年电解水制氢设备出货量同比增长300%

不同制氢技术成本及效率对比

2.2 储运技术重大突破

液态储氢密度突破700kg/m³(中科院青岛团队成果)

四川省建成全国首个"氢能高速路网"(500公里输氢管道)

中研普华案例:某企业采用"高压气态+有机液体"组合储运,运输成本降低40%

三、产业链图谱:万亿市场的价值洼地

上游:制氢设备(占比45%)

电解槽企业产能占全球60%(隆基绿能、阳光电源等)

稀土储氢材料市场规模年增50%

中游:储运加注(占比30%)

氢气压缩机国产化率突破80%

加氢站单站日加氢量达10吨(北京冬奥会示范站)

下游:应用场景(占比25%)

重卡领域氢燃料电池系统成本下降50%(宇通客车案例)

工业脱碳市场潜力超1万亿元(钢铁行业氢能替代空间)

"产业链正呈现'国产替代+跨界融合'双轮驱动。"中研普华产业研究院院长表示,"我们跟踪的50家重点企业中,76%布局了海外市场,其中氢能船舶出口额年增200%。"

四、典型案例:从"实验室"到"生产线"的跨越

4.1 长三角氢能走廊

覆盖江浙沪皖四省市,建设50座加氢站

中研普华规划:打造"氢能+储能+光伏"一体化示范基地

经济效益:降低物流成本15%,减少碳排放30万吨/年

4.2 宁德时代氢能布局

发布首款120kW氢燃料电池系统

联合宝马集团开发氢能重卡

中研普华评估:技术指标达国际领先水平,成本较进口低30%

"单打独斗难成气候。"中研普华倡议建立"政产学研用"五位一体协同机制。数据显示,采用生态伙伴模式的企业项目成功率提升65%,融资成本降低32%。

在这个碳中和的时代浪潮中,唯有深度融合技术创新、资本运作和制度设计,才能真正实现"能源革命"。

想了解更多氢能源行业干货?点击查看中研普华最新研究报告《2024-2029年版氢能源产业园区定位规划及招商策略咨询报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号