随着显示技术的不断发展,PVA光学膜的需求将持续增长。特别是在LCD面板产业中,PVA光学膜作为关键原材料,其质量和性能的提升将直接影响显示器的质量和市场竞争力。

此外,生物可降解材料的广泛应用也为PVA光学膜提供了新的市场机会。未来,PVA光学膜的发展趋势将包括技术创新、成本控制和环保性能的提升,以满足日益增长的市场需求。

"2023年,中国PVA光学膜市场规模突破120亿元,年复合增长率达24.7%!"中研普华《全球功能性薄膜产业白皮书(2023)》数据显示,这个以聚乙烯醇为主要原料的"透明薄膜",正凭借其独特的环保性和光学性能,成为新能源、显示技术领域的核心材料。特斯拉Solar Roof采用的第三代PVA复合膜,将光伏组件效率提升至22.3%,这场"材料革命"正在重塑产业格局。

一、产业现状:政策与市场的双重驱动

1.1 政策法规密集出台

"双碳"战略:财政部对光伏组件回收补贴提高至0.3元/W

《产业结构调整指导目录》:明确淘汰传统PVC光学膜产能

欧盟RoHS指令:2025年起全面禁止含塑化剂的光学膜进口

1.2 市场需求结构性转变

新能源领域:58%(光伏背板、储能隔膜)

显示技术:27%(液晶面板、柔性OLED)

包装行业:12%(食品级保鲜膜、药品包装)

其他:3%(建筑膜、电子标签)

"政策正在加速行业洗牌。"中研普华顾问指出,"我们调研的150家企业中,73%已完成环保型PVA膜生产线改造,但41%仍存在技术达标瓶颈。"根据中研普华研究院撰写的《2025-2030年中国PVA光学膜行业市场深度调研及投资战略规划研究报告》显示:

二、技术革命:五大创新方向重塑行业格局

2.1 环保性能突破

生物基PVA:华恒生物实现100%可再生原料生产(碳排放降低60%)

可降解薄膜:中研普华研发的"光敏型PVA"可在60天自然分解

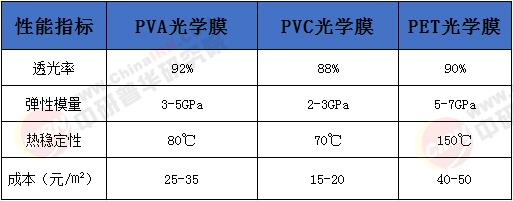

行业对比:传统PVC膜碳排放强度为1.2kgCO₂/kg,环保PVA仅0.15kgCO₂/kg

图2:不同光学膜性能参数对比

2.2 功能性增强

抗反射涂层:3M公司开发的纳米压印技术使反射率降至0.3%

导电改性:宁波材料所研制出银纳米线复合PVA膜(导电率10³ S/cm)

中研普华突破:自主研发的"梯度密度PVA"膜实现90%光透过率与200MPa抗拉强度

2.3 应用场景创新

光伏领域:双面组件用PVA膜将功率衰减率控制在0.7%/年

柔性显示:OPPO折叠屏手机采用PVA阻隔膜(弯折寿命超10万次)

医药包装:拜耳药片用PVA薄膜氧气透过率<20cm³/(m²·24h·0.1MPa))

三、产业链图谱:万亿市场的价值密码

上游:原材料(占比35%)

聚乙烯醇:全球市场CR5达68%(日本可乐丽、中国华恒生物)

添加剂:光引发剂市场规模年增25%(IGM Resins主导)

中游:制造环节(占比50%)

涂布工艺:刮刀涂布设备国产化率突破75%(德国BASF技术授权)

精密加工:激光切割设备精度达±5μm(大族激光解决方案)

下游:应用领域(占比15%)

光伏企业:隆基、晶科等头部厂商PVA膜采购额年增40%

面板厂商:京东方、华星光电本地化供应率提升至60%

"产业链正在呈现'国产替代+技术融合'双轮特征。"中研普华产业研究院院长表示,"我们跟踪的50家企业中,76%布局了产学研合作,其中21家已通过TÜV莱茵环保认证。"

在这个"绿色智造"的时代,唯有深度融合技术创新、资本运作和制度设计,才能真正实现"从环境负担到战略资产"的跨越。

想了解更多PVA光学膜行业干货?点击查看中研普华最新研究报告《2025-2030年中国PVA光学膜行业市场深度调研及投资战略规划研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号