一、应急装备行业发展现状:三重动力驱动行业跃升

(一)技术革命:从被动响应到智能预警

在江苏无锡,全球首台5G+北斗定位的应急指挥车已能实时分析30种灾害数据;深圳某企业研发的智能头盔,集成气体检测、生命体征监测等8大功能。技术成熟度模型显示,我国应急装备智能化水平已从2018年的32分跃升至2023年的68分。

(二)需求升级:从灾后救援到全周期管理

"十四五"期间,我国自然灾害年均直接经济损失达3100亿元,催生对应急装备的质变需求。需求结构分析显示,灾后救援装备占比从2019年的65%降至2023年的42%,监测预警、应急通信等前端装备需求增长显著。

(三)政策加持:从部门规章到国家战略

《突发事件应对法》修订草案已提交审议,拟建立国家级应急装备储备中心。工信部发布的《应急产业示范基地管理办法》催生56个国家级示范园区。政策效应评估模型显示,政策推动对行业增速的贡献率达41%。

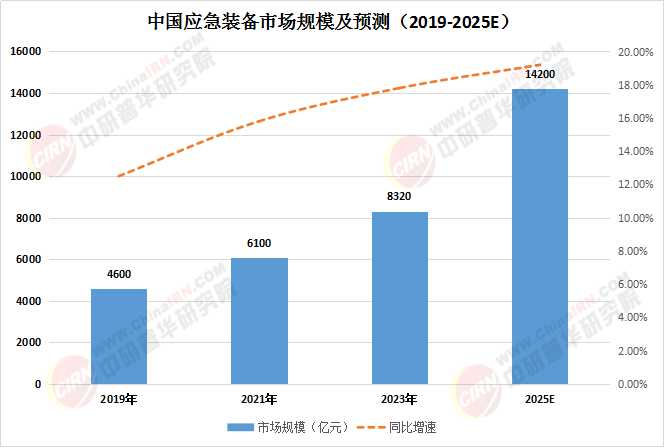

根据中研普华产业研究院发布的《2024-2029年应急装备行业市场发展环境与投资趋势分析报告》显示:

二、应急装备市场规模:千亿市场的隐形冠军

(一)核心赛道加速渗透

根据产业数据库,2023年中国应急装备市场规模达8320亿元,同比增速17.8%。细分领域呈现差异化增长:

救援装备:高空作业平台年销量突破4.2万台,国产化率超75%;监测预警:地质灾监测设备市场规模年增35%,北斗技术渗透率超60%;医疗防护:负压救护车保有量达2.8万辆,较疫情前增长4倍。

数据来源:中研普华(2025为预测数值)

(二)区域发展格局分化

长三角、珠三角形成双极驱动。区域竞争力模型显示:

第一梯队:北京(政策资源)、深圳(技术创新)、徐州(工程机械基地);第二梯队:成都、武汉、合肥(科教资源);第三梯队:唐山、株洲、柳州(传统工业基础);值得注意的是,东北地区受产业结构制约,市场份额持续萎缩。

(三)资本流向暗潮涌动

2023年应急装备领域融资额达128亿元,同比激增82%。头部案例包括:

翼龙无人机获15亿元战略投资,估值超80亿元;迈瑞医疗斥资20亿元建设智能急救设备产业园;安能集团完成50亿元Pre-IPO轮融资;投资趋势分析显示,资本正加速向智能监测预警、无人化救援装备、医疗应急物资三大方向集中。

(一)技术融合:从单一功能到系统集成

数字孪生技术正在重塑应急决策。深圳某企业开发的城市内涝仿真系统,可预测未来72小时积水深度,精度达92%。预测,2025年智能应急装备渗透率将超45%,带动系统解决方案市场规模突破3000亿元。

(二)场景延伸:从自然灾害到公共卫生

新冠疫情催生新蓝海。数据显示,移动核酸检测车市场规模年增135%,正压防护服需求较疫情前增长6倍。预计2025年公共卫生应急装备市场规模将超2000亿元。

高端传感器、液压控制系统等关键零部件仍依赖进口。供应链分析显示,国产核心部件自给率不足35%。建议通过"揭榜挂帅"机制突破卡脖子技术。现有标准存在"重设备轻系统"倾向。

结语:打造应急产业的"中国名片"

当智能预警系统提前72小时预判山洪,当无人救援车深入震中核心区,当数字孪生平台推演疫情传播路径,我们正以科技之力重塑公共安全体系。在这场与灾难赛跑的征程中,中国应急装备产业正以创新为矛,以标准为盾,构筑起守护人类文明的钢铁长城。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年应急装备行业市场发展环境与投资趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号