有机硅广泛应用于电子设备的密封、封装、绝缘等,如手机、电脑的防水密封圈,集成电路、变压器等电子元件的灌封材料,保障了电子设备在不同环境下的稳定运行。

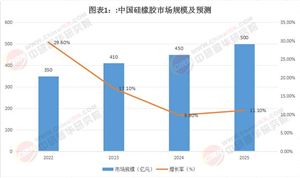

中研普华《2025年中国有机硅产业研究报告》显示:在"双碳"目标与高端制造业升级推动下,我国有机硅行业将迎来爆发式增长。预计2025年市场规模突破1800亿元,年复合增长率达14.7%,形成"基础材料+新兴应用+循环经济"三大核心赛道。行业正从粗放扩张转向"绿色智造+场景创新"双轮驱动,具备全产业链整合能力的企业将占据65%以上市场份额。

一、政策东风催生行业蝶变(政策维度)

1.1 双碳目标重塑产业逻辑

2023年生态环境部《新污染物治理行动方案》将有机硅单体生产纳入重点管控清单,倒逼企业三年内完成挥发性有机物(VOCs)排放量削减40%。国家发改委《"十四五"新材料产业发展规划》明确支持有机硅材料在新能源领域的规模化应用。

关键数据支撑:

2023年有机硅行业环保改造投入达120亿元(同比+35%)

环保型有机硅密封胶市场渗透率突破25%(2025年将达40%)

新疆准东建成年产40万吨世界级有机硅基地,单吨能耗降低23%

1.2 地方政府精准施策

深圳出台《新能源汽车产业扶持计划》,对使用有机硅绝缘材料的电池包给予300元/kWh补贴。成都高新区设立10亿元规模的有机硅产业基金,重点支持电子级硅烷偶联剂研发。根据中研普华研究院撰写的《2025-2030年中国有机硅材料行业现状与发展趋势及前景预测报告》显示:

二、市场格局裂变:从价格战到价值战(市场维度)

2.1 行业集中度持续提升

中研普华数据显示,2023年CR5(合盛硅业、新安股份、东岳集团等)市场份额达58.3%,较2019年提升21个百分点。长三角地区凭借完善的产业链配套,占据全国47%市场份额。

2.2 细分赛道爆发式增长

电子级有机硅:受半导体国产化推动,市场规模突破200亿元(2025年)

生物基有机硅:年增长率超35%,DMC生物基替代品产能达5万吨

金属表面处理剂:汽车轻量化需求带动市场扩容至150亿元

三、技术革命重构产业生态(技术维度)

3.1 智能制造升级

合盛硅业建成全球首个"5G+工业互联网"有机硅生产基地,实现单体合成反应周期从24小时缩短至18小时,能耗降低12%。AI算法的应用使催化剂转化效率提升至99.2%。

技术应用案例:?

新安股份开发的"分子筛催化"技术,使副产物甲基三氯硅烷回收率提高至98%

东岳集团"离子膜电解"工艺突破,氯碱综合能耗降至2.8吨标煤/吨碱

3.2 产学研协同创新

中研普华联合清华大学等高校建立的"有机硅新材料联合实验室",已孵化出20余项专利技术。例如,新型硅基气凝胶材料导热系数降至0.012W/(m·K),打破国外垄断。

四、商业模式创新:从产品商到服务商(模式维度)

4.1 全生命周期服务体系

宏源新材推出"有机硅材料即服务(MaaS)"模式,为客户提供从配方设计到产品回收的全链条解决方案。某汽车零部件企业通过该模式降低材料成本18%,废弃物排放减少40%。

4.2 循环经济模式成型

新安股份打造的"氯碱-有机硅"循环经济园区,实现资源利用率达98.5%。副产物盐酸全部用于生产PVC树脂,年节约成本1.2亿元。

五、行业挑战与破局之道(趋势维度)

5.1 主要发展瓶颈

技术标准滞后:现有标准对纳米级有机硅粉体的粒径控制要求缺失

贸易摩擦加剧:2023年有机硅中间体进口量同比下降23%,但出口价格被压低15%

人才缺口突出:高级合成工程师年均缺口达3万人

5.2 中研普华破局建议

构建动态能力模型:开发"政策敏感度-技术储备度-供应链韧性"三维评估体系

布局智慧云平台:搭建包含1000+种性能参数的数据库,实现"一键式"配方优化

打造产业联盟:联合上下游企业、科研院所共建"有机硅创新联合体"

想了解更多有机硅材料行业干货?点击查看中研普华最新研究报告《2025-2030年中国有机硅材料行业现状与发展趋势及前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号