在纺织工业这片浩瀚的海洋中,化学纤维行业如同一颗璀璨的明珠,以其独特的魅力和无限的潜力,引领着纺织行业的创新发展。

一、化学纤维行业发展现状分析

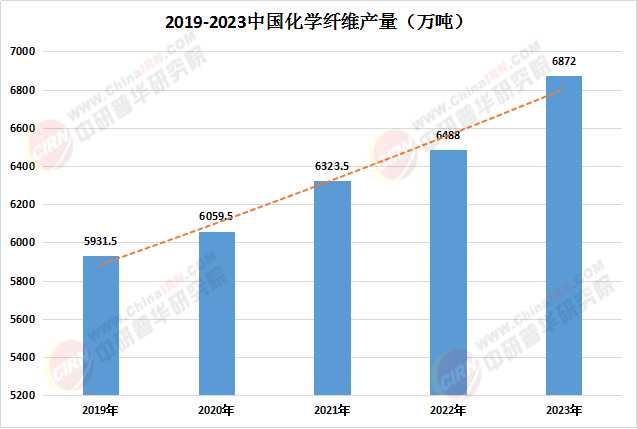

(一)行业规模持续扩大,产量稳步增长

近年来,化学纤维行业在全球范围内呈现出了蓬勃发展的态势。数据显示,全球化学纤维的年产量已超过1亿吨,并且保持着稳定增长的趋势。中国作为全球最大的化学纤维生产国,其产量占全球总量的近一半,这一数据充分展示了中国在化学纤维行业中的领先地位。

从具体产量数据来看,2023年中国化纤产量为6872万吨,同比增长8.5%。其中,涤纶、锦纶、腈纶等主要品种均实现了不同程度的增长。以涤纶为例,其产量达到了5702万吨,同比增长8.7%。这些数据的增长不仅反映了行业规模的持续扩大,也彰显了化学纤维行业在纺织工业中的重要地位。

数据来源:中研普华

随着科技的不断进步和消费者需求的日益多样化,化学纤维行业的产品结构也在不断优化。传统的聚酯纤维、尼龙纤维等主流品种在保持稳定增长的同时,高性能纤维如碳纤维、芳纶纤维等逐渐崭露头角,成为行业发展的新亮点。

以碳纤维为例,近年来,我国碳纤维产能逐年增加,从2015年的约5万吨增长到2023年的近20万吨,成为全球最大的碳纤维生产国。碳纤维以其高强度、低密度、耐腐蚀等优异性能,在航空航天、国防军工、新能源等领域得到了广泛应用。此外,生物基纤维、再生纤维等环保材料也逐渐成为市场新宠,满足了消费者对绿色、可持续产品的需求。

根据中研普华产业研究院发布的《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》显示:

二、化学纤维行业市场竞争格局分析

化学纤维行业市场竞争格局呈现出多元化、集中化的特点。目前,国内市场主要由大型国有企业、民营企业及外资企业共同竞争。其中,大型国有企业凭借其雄厚的资金实力和产业链优势,在高端化纤产品领域占据一定市场份额;民营企业则凭借灵活的经营机制和市场反应速度,在低端产品领域具有较强的竞争力;外资企业则凭借先进的技术和管理经验,在高端产品领域具有较高市场份额。

从市场份额来看,国内化纤企业竞争激烈,市场份额分布不均。前十大化纤企业占据了全国总产量的60%以上,形成了以龙头企业为主导的竞争格局。这些龙头企业通过技术创新、品牌建设、市场拓展等手段,不断提升市场竞争力。同时,随着产业结构的调整和落后产能的淘汰,市场供应结构正在逐步优化。

在全球经济一体化的背景下,化学纤维行业的国际贸易环境复杂多变。一方面,随着“一带一路”倡议的推进,我国化学纤维企业积极拓展国际市场,与沿线国家在产能合作、技术研发等方面取得了显著成果。以我国最大的化学纤维生产企业为例,其在全球范围内建立了多个生产基地,年出口额超过百亿美元。

另一方面,国际贸易政策的不确定性也为化学纤维行业带来了挑战。例如,部分国家实施的贸易保护主义政策以及关税壁垒都可能对我国化学纤维产品的出口造成一定的影响。此外,国际原油价格的波动也对化学纤维行业的成本结构产生了重大影响,进而影响到出口产品的竞争力。

随着全球经济的稳步增长和消费者需求的日益多样化,化学纤维行业的市场需求将持续增长。特别是在新兴市场国家,随着居民消费水平的提升,对高品质、功能化化学纤维的需求显著增加。例如,亚洲地区对聚酯、尼龙等合成纤维的需求增长迅速,预计到2025年,这一地区的化学纤维消费量将占全球总消费量的60%以上。

此外,随着科技的进步和新材料的不断涌现,化学纤维的应用领域也在不断拓展。除了传统的纺织、服装等领域外,化学纤维在航空航天、汽车制造、电子信息等高科技领域的应用也日益增多。这些新兴应用领域的发展为化学纤维行业提供了新的增长点。

结语

化学纤维行业正从“规模扩张”转向“质量跃升”,绿色化、智能化、全球化将成为未来十年的主旋律。中研普华将持续跟踪行业动态,为投资者与从业者提供前瞻洞察,助力把握结构性机遇。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号