一、行业概况与总量数据

预制菜行业近年来发展迅猛,成为餐饮市场的新宠。数据显示,2023年中国预制菜市场规模已达5100亿元,同比增长23.1%,预计2025年市场规模将进一步扩大,有望突破万亿元大关,至2026年则有望达到10720亿元。这一增长主要得益于现代生活节奏的加快,消费者对于便捷、高效餐饮需求的增加,以及预制菜行业技术的不断发展和创新。

二、产业链分析与市场份额

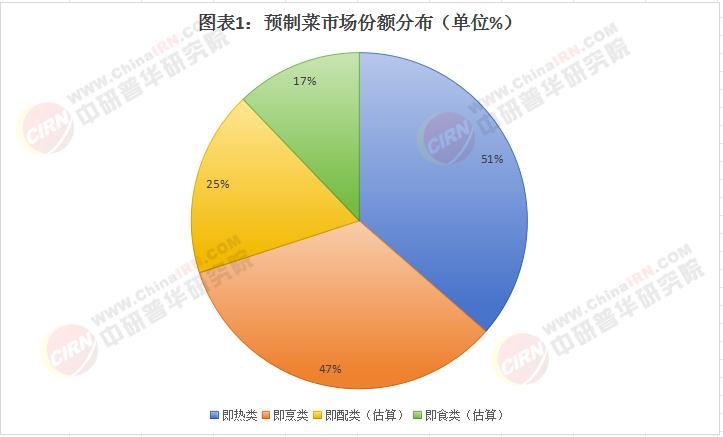

预制菜产业链上游主要为食品包装加工制造企业和食品原料来源及初加工企业,中游为预制菜加工企业,下游为各类消费端口如经销商和线上电商等。从市场份额来看,即热类和即烹类预制菜在市场中占据主导地位,2021年市场份额分别为51%和47%。主营即烹类/即配类/即食类/即热类产品的企业分别占市场总量的44%、25%、17%和14%。

(注:即配类和即食类的市场份额为根据主营产品类型企业占比估算得出)

根据中研普华产业研究院发布《2025-2030年中国预制菜行业前景展望与未来趋势预测报告》显示分析

三、消费者接受度与用户需求

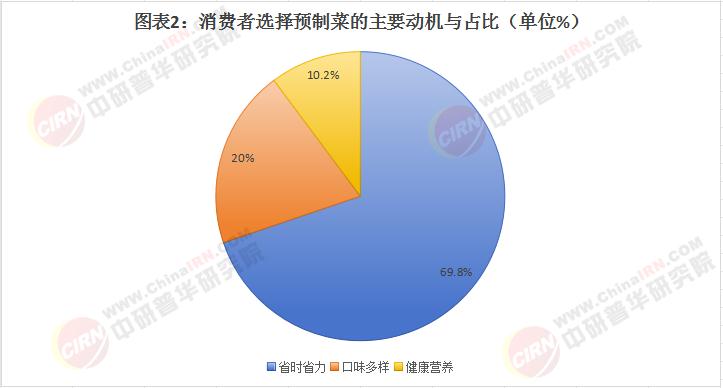

为了深入了解消费者对预制菜的接受度,我们进行了专项调研。调研结果显示,消费者对预制菜的安全认知得分为58.63分,信任度得分为71分,消费动机得分为68.72分。多数消费者选择预制菜主要出于省时省力的考虑,超过69.8%的消费者表示选择预制菜是因为其便捷性。同时,消费者对预制菜的口味、健康、营养等方面也提出了更高的要求。

四、竞争格局与财务数据

预制菜市场的竞争格局较为复杂,主要分为传统餐饮企业、农牧水产类企业、速冻企业等几类。目前,预制菜行业尚未出现具有压倒性优势的领军企业,市场整合还有很大的空间。从财务数据来看,预制菜行业的盈利能力较强,随着市场规模的扩大,企业盈利能力有望进一步提升。

(注:市场份额为估算值,仅供参考)

五、行业趋势与标准化进展

未来,预制菜行业将继续保持快速增长态势。技术创新是推动预制菜行业发展的重要动力,智能化和数字化将成为预制菜企业提升竞争力的重要手段。同时,标准化是预制菜进入国际市场的敲门砖,目前预制菜产业亟需制定和完善标准体系,以提升产品品质和安全水平。

近年来,国家和地方政府纷纷出台相关政策,推动预制菜行业的标准化发展。例如,国家市场监管总局等六部委联合印发了《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,明确了预制菜的定义和范围,并强调不添加防腐剂,严把原料质量关。此外,市场监管总局还将《食品安全国家标准 预制菜》列入年度立项计划,并组织研制《预制菜术语与分类》等标准。

六、市场导向与战略建议

预制菜市场的消费者需求日益多元化和具体化,企业应根据市场需求进行产品创新和口味细分。为了满足消费者对健康、营养的需求,企业应推出低脂、低盐、高纤维等健康属性的预制菜产品。同时,个性化定制服务也成为新的发展趋势,企业应根据消费者的个人口味和营养需求,提供定制化的预制菜套餐。

在营销策略上,企业应注重线上线下融合和全渠道营销。通过线上平台进行直销,减少中间环节,提高利润空间;通过线下分销渠道,扩大市场覆盖面和品牌影响力。此外,企业还可以利用社交媒体、短视频和直播等新形式进行营销和推广,增强与消费者的互动和联系。

七、中研普华产业研究院战略建议:

加强技术研发和工艺创新:提高产品的品质和口感,采用现代化设备和工艺进行生产,确保产品的安全性和稳定性。

推动标准化发展:积极参与预制菜标准的制定和完善工作,提升产品品质和安全水平。

注重产品创新和口味细分:根据市场需求推出新产品,满足消费者的多样化需求。

加强线上线下融合和全渠道营销:利用线上线下多种渠道进行销售和推广,扩大品牌影响力。

预制菜行业以其便捷性和多样化的选择迅速成为餐饮市场的新宠。未来,随着消费者对个性化服务的需求不断增加,预制菜企业将继续加强这方面的投入和创新。同时,政府政策的支持和消费者需求的多样化也将为预制菜行业的持续健康发展提供有力保障。预制菜行业将迎来更加广阔的发展前景和机遇。本报告基于大量的市场调研和数据分析,旨在全面反映预制菜行业的整体情况、竞争格局、市场接受度和盈利能力等关键信息。希望本报告能为决策者提供有价值的参考和战略建议。

如需获取更多关于预制菜行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国预制菜行业前景展望与未来趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号