面粉,作为人类饮食中不可或缺的重要粮食之一,其行业发展不仅关乎国计民生,更是农业产业链和食品工业繁荣的重要基石。近年来,随着全球经济的变化、消费者饮食习惯的演变以及科技的进步,面粉行业正经历着深刻的变革。

一、面粉行业发展现状分析

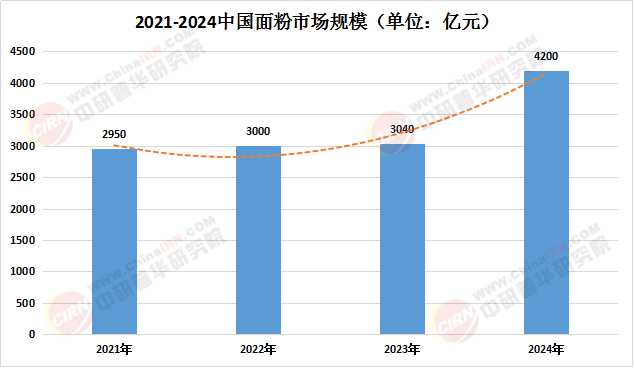

近年来,中国面粉行业市场规模呈现出稳步增长态势。数据显示,2023年中国面粉市场规模已超过3000亿元,同比增长1.35%。这一增长背后,是消费者生活水平的提高和健康意识的增强,使得对面粉尤其是高品质、功能性面粉的需求持续增长。

数据来源:中研普华

从产量数据来看,2023年全国面粉产量为8276.2万吨,虽然同比下降0.50%,但总体保持稳定。同时,随着人口增长和城市化进程的加快,面粉作为主食和加工食品的基本成分,其市场需求依然旺盛。预计未来几年,面粉市场规模将继续保持增长态势。

面粉行业产业链上游主要包括小麦种植、化肥、机械等行业。中国作为世界上最大的小麦生产国家,近年来小麦产量总体保持稳定增长态势,为面粉生产提供了充足的原料保障。根据国家统计局数据,我国小麦产量从2018年的1.31亿吨增长至2023年的1.37亿吨,期间CAGR为0.77%。上游产业的稳定发展,为面粉行业提供了坚实的原料基础。

中游主要是面粉加工与制造业,涉及小麦的清理、研磨、筛选等一系列加工过程。近年来,随着技术的不断进步和设备的更新换代,面粉加工行业逐渐从粗加工向精加工转变,面粉的品质和种类也日益丰富。同时,一些大型企业通过技术创新、设备升级和工艺改进,提高了生产效率和产品质量,增强了市场竞争力。下游主要是面粉制品,如面条、饺子、糕点等。面粉制品广泛应用于食品工业、餐饮业和家庭消费等领域。近年来,随着消费者饮食结构的多样化和健康意识的提高,对面粉制品的需求也呈现出多样化、高品质化的趋势。

根据中研普华产业研究院发布的《2025-2030年面粉行业投资契机分析及深度调研咨询报告》显示:

面粉市场需求与小麦的供应情况密切相关。在小麦丰收的年份,面粉供应充足,价格稳定,市场需求得以增长;而在遭遇自然灾害或产量下降的年份,面粉价格则可能上涨,影响消费者购买决策。不过,总体来看,小麦产量的稳定增长为面粉行业的持续发展提供了有力支撑。

从消费结构来看,家庭消费是面粉主要的下游消费场景。2024年上半年,家庭消费面粉量达15346千吨,占比39.03%,其中农村家庭占主导,占比达66.67%。随着消费者对食品安全和品质的关注度提高,优质、有机、绿色面粉成为家庭消费的主流趋势。此外,餐饮及烘焙行业对面粉的需求同样旺盛。尽管2023年餐饮及焙烤领域面粉消费量略有下降,但市场规模仍达数千亿元。消费者对烘焙食品的喜爱推动了高品质面粉的需求增长,如高筋面粉适用于面包、披萨等需要弹性和韧性的食品。

面粉行业市场竞争格局呈现出多元化特点。市场上存在众多中小型企业,这些企业规模较小,技术相对落后,产品同质化严重,难以满足市场对多样化、高品质产品的需求。同时,一些大型企业通过技术创新、品牌建设和市场拓展,逐渐在市场中脱颖而出,形成了一定的品牌影响力和市场份额。

据中研普华产业研究院数据显示,面粉行业CR5(前五企业市占率)约为35%,龙头企业如五得利、中粮占据主要市场份额。以五得利为例,2024年产能达2000万吨,毛利率18%,渠道覆盖全国90%以上县级市场。中粮集团则凭借全产业链优势,专用粉业务增速超行业平均水平。

在面粉行业中,技术创新是提升企业竞争力的关键。通过引进先进设备和工艺,企业能够实现大规模高效生产,提高产品质量和降低生产成本。同时,数字化、智能化技术的应用也将推动面粉行业的转型升级,提高行业整体的竞争力和可持续发展能力。例如,一些企业已经开始利用大数据和人工智能技术优化生产流程,提高生产效率和产品质量。

随着全球人口的不断增长和城市化进程的加快,面粉作为主食和加工食品的基本成分,其市场需求将继续保持增长态势。特别是在发展中国家,随着经济的发展和人民生活水平的提高,对面粉的需求将呈现出多样化、高品质化的趋势。

随着消费者健康意识的提高和饮食结构的多样化,健康化、功能化面粉的需求将呈现出增长态势。例如,全麦面粉、低筋面粉等健康型面粉因其营养价值高、符合健康饮食趋势而受到消费者的青睐。同时,功能性面粉如高筋面粉、低筋面粉等也因其独特的性能和广泛的应用场景而市场需求增长尤为显著。预计未来几年,健康化、功能化面粉将成为市场的主流趋势。

结语

面粉行业虽面临成本与竞争的双重压力,但在消费升级与政策红利下,结构性机会凸显。企业需以创新为矛、效率为盾,在细分市场中构建护城河。中研普华将持续追踪行业动态,为投资者与从业者提供前瞻性决策支持。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年面粉行业投资契机分析及深度调研咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号