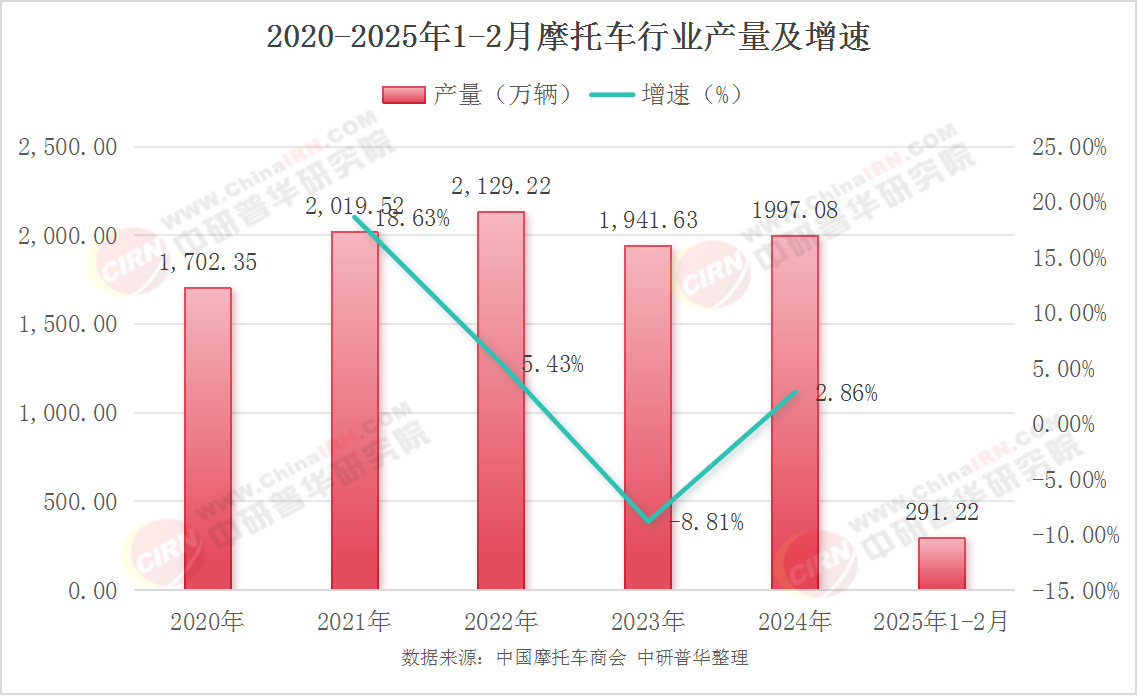

1. 产量与增速趋势分析

整体趋势:

2020-2022年:产量持续增长,但增速从18.63%(2021年)大幅放缓至5.43%(2022年)。

2023年:产量首次出现负增长(下降8.81%),市场承压明显。

2024年:产量微幅回升(+2.86%),但增速仍显著低于疫情前水平。

2025年1-2月:产量291.22万辆(需结合全年数据判断趋势)。

关键转折点:

2023年负增长:可能与全球经济放缓、供应链瓶颈(如芯片短缺)、消费需求疲软或政策调整(如补贴退坡)有关。

2024年企稳:或受益于政策刺激(如购置税优惠)、新能源车渗透加速,或库存周期调整。

未来展望与建议

短期(2025年):

若1-2月产量291.22万辆为全年缩影,据中研普华产业研究院的《2024-2029年中国摩托车市场深度调查研究报告》预计全年产量或与2024年持平(约2000万辆)。

需警惕全球经济衰退、消费信贷收紧等风险。

长期趋势:

新能源车:渗透率或突破40%,成为增长核心驱动力。

智能化竞争:L3级自动驾驶普及可能重塑市场格局。

供应链重构:本土化与区域化供应链或降低对单一市场依赖。

注意:由于2025年仅提供了1-2月的数据,并非全年数据,因此在分析全年趋势时可能不具有完全代表性。但为了表格的完整性,仍将其列出。

数据分析

销量变化:

2020-2022年:

2020年销量为1,706.67万辆,作为起始年份,为后续的销量变化提供了基准。

2021年销量增长至2,019.48万辆,较2020年增长了约313万辆,显示出市场的强劲增长势头。

2022年销量进一步增长至2,142.00万辆,达到近五年的最高点,表明市场在这一年继续保持增长态势。

2023年:

销量下降至1,899.07万辆,较2022年减少了约243万辆,显示出市场出现了明显的下滑。

2024年:

销量回升至1992.28万辆,虽然未能恢复到2022年的水平,但较2023年有所增长,表明市场开始企稳回升。

2025年1-2月:

销量为297.54万辆,由于这是两个月的数据,不能直接与全年数据比较,但可以看出这一时期销量保持了一定水平。

增速变化

2021年:

增速为18.33%,表明市场在这一年实现了快速增长。

2022年:

增速降至6.07%,虽然仍保持正增长,但增速明显放缓,表明市场增长动力开始减弱。

2023年:

增速为-11.34%,市场出现负增长,表明市场在这一年面临了较大的挑战。

2024年:

增速回升至4.91%,虽然增速不高,但表明市场开始企稳回升。

2025年1-2月:

增速未计算,因为这一时期的数据为两个月,不适合与全年数据进行增速比较。但从销量数据来看,这一时期销量保持了一定水平,显示出市场可能正在逐步回暖。

趋势分析

整体趋势:中国摩托车市场在这几年间经历了先增长后下滑再企稳回升的过程。2020-2022年市场保持增长态势,2023年出现下滑,2024年开始企稳回升。

影响因素:市场变化可能受到多种因素的影响,包括消费者需求变化、政策环境、原材料价格波动、技术创新和产业升级等。例如,消费者对于环保、节能、智能化等特性的需求增加可能推动了市场的增长;而政策环境的变化(如排放标准提高、禁摩政策等)可能对市场产生负面影响。

未来展望

市场潜力:随着消费者需求的不断变化和技术创新的不断推进,中国摩托车市场仍具有较大的发展潜力。特别是在环保、节能、智能化等领域,摩托车企业可以加大研发投入,推出符合市场需求的新产品。

竞争态势:市场竞争将更加激烈,企业需要不断提升产品质量和服务水平,加强品牌建设和营销推广,以在市场中脱颖而出。

......

如需了解更多摩托车行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国摩托车市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号