2024年住建部发布的《关于推进设计产业园区高质量发展的指导意见》明确提出,到2025年要培育30个以上国家级装修设计产业示范园区,这一政策红利正在引发新一轮投资热潮。中研普华产业研究院监测数据显示,2024年第一季度装修设计产业园区相关投资额同比增长45%,显著高于商业地产整体投资增速。

中国装修设计产业园区作为连接设计创意与实体经济的桥梁,在2025年迎来了前所未有的发展机遇与挑战。根据中研普华最新发布的《2025-2030年中国装修设计产业园区发展规划及招商引资咨询报告》显示,截至2024年底,全国规模以上装修设计产业园区数量已达287个,较2020年增长63%,园区经济总量突破8000亿元,成为设计服务产业集群化发展的重要载体。

一、行业发展现状:市场规模与区域格局

(一)市场规模呈现"量质齐升"特征

近年来,随着中国经济持续发展和城市化进程的加速,装修设计市场需求呈现出强劲的增长态势。大量人口涌入城市,带动了住房需求的增长,进而推动了装修设计市场的繁荣。无论是首次购房需求还是改善型住房需求,都为装修设计市场提供了持续的动力。此外,城市更新和老旧小区改造项目的推进,使得存量房翻新成为装修设计市场的重要需求来源。

随着科技的发展,智能家居系统、智能安防、智能照明等智能化产品的应用为居住者提供了更加便捷、舒适的生活体验。智能化装修成为行业的新趋势,装修设计产业园区内的企业需紧跟这一趋势,加强智能化产品的研发与应用。

2025年中国装修设计产业园区行业已进入高质量发展阶段。中研普华数据库显示,2024年行业市场规模达到8243亿元,预计2025年将突破9000亿元,年复合增长率保持在9-12%之间。这一增长态势背后是"三重驱动"效应:消费升级带动设计需求专业化、房地产转型推动精装标准化、数字技术赋能产业协同化。

(二)区域格局呈现"三极多点"特征

基于中研普华区域经济研究中心的调研数据,中国装修设计产业园区发展呈现明显梯度分布特征:

1. 领先梯队:长三角、珠三角、京津冀三大城市群集中了全国62%的优质园区资源。以上海"环同济设计产业带"为例,2.6平方公里区域内聚集了1800余家设计机构,年产值超过300亿元,形成了从教育培训到项目落地的完整生态。

2. 新兴增长极:成渝双城经济圈、长江中游城市群的园区数量增速达15%以上。武汉"设计之都"核心区2024年新增设计企业127家,同比增长23%。

3. 特色发展区:昆明、西安、青岛等城市依托地方文化特色,发展民族风格、海洋风格等主题设计园区,形成差异化竞争优势。

根据中研普华研究院撰写的《2025-2030年中国装修设计产业园区发展规划及招商引资咨询报告》显示:

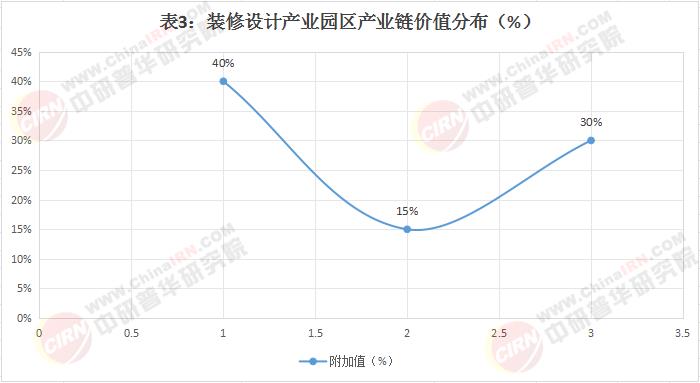

二、产业链深度解析:价值分布与创新节点

(一)产业链图谱与价值分布

装修设计产业园区的产业链生态已从线性结构向网状结构演进。中研普华构建的产业图谱显示,现代园区已形成"三大核心圈层+两大支撑体系"的生态结构:

核心圈层:

创意设计层:包括建筑装饰设计、软装设计、灯光设计等专业机构

材料展示层:整合2000+建材品牌的数字化展厅与体验中心

工程服务层:聚集施工企业、监理机构、验收服务等配套企业

支撑体系:

数字基建:BIM协同平台、VR设计中心、材料数据库等

服务配套:金融支持、人才培训、知识产权保护等专业服务

中研普华调研数据显示,头部园区设计企业平均毛利率达35-45%,而传统施工企业仅维持在12-18%区间。

三、未来趋势前瞻:技术驱动与政策机遇

2025年装修设计产业园区将迎来技术融合爆发期,三大技术趋势值得重点关注:

AI辅助设计普及化:根据中研普华技术监测中心数据,已有43%的园区设计企业采用AI工具进行方案生成和优化,设计效率提升50%以上。上海某园区引入的AI设计平台,可自动完成户型分析、风格匹配等基础工作,解放设计师创造力。

数字孪生常态化:领先园区开始构建"物理园区+数字孪生体"的双重运营模式。深圳某园区数字孪生系统可实时模拟能耗、人流等数据,使运营效率提升35%。

元宇宙展示商业化:VR/AR技术应用从营销展示向协同设计延伸。杭州某园区打造的"元宇宙材料馆",实现全球供应商产品数字化展示,采购决策周期缩短60%。

中国装修设计产业园区正站在从"空间提供商"向"产业组织者"转型的关键节点。中研普华最新研究显示,未来五年行业将进入深度整合期,30%的落后园区可能被淘汰,而抓住数字化、绿色化、专业化趋势的园区将实现价值倍增。

想了解更多装修设计产业园区行业干货?点击查看中研普华最新研究报告《2025-2030年中国装修设计产业园区发展规划及招商引资咨询报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号