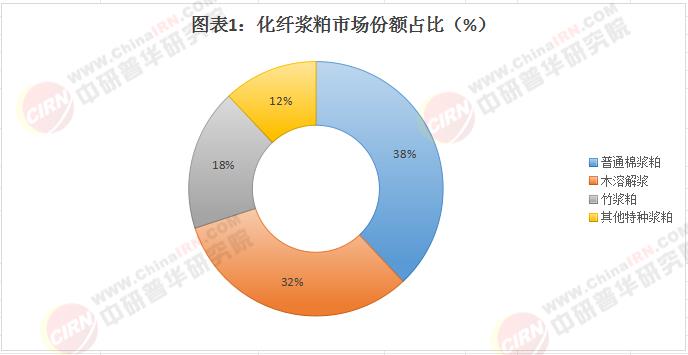

化纤浆粕制造是中国产量第二大的化纤品种,其主要原料是化学浆粕,包括棉浆粕和木浆粕两种,通过化学反应将天然纤维素分离出来再生而成。

中国化纤浆粕制造业在2025年已进入绿色转型与高端突破的关键阶段。根据中研普华最新发布的《2025-2030年化纤浆粕制造行业市场深度分析及投资战略研究报告》显示,截至2024年底,中国化纤浆粕年产能达850万吨,占全球总产能的62%,市场规模突破680亿元,其中溶解浆等高附加值产品占比从2020年的28%提升至2024年的45%,行业正加速向高质量方向发展。

本报告采用金字塔结构分析法,自上而下层层深入:首先把握双碳政策与产业升级背景,其次分析供需格局与竞争态势,再深入产业链价值分布与技术突破,最后聚焦可持续发展与"十五五"机遇。这种结构化分析方法有助于生产企业、设备供应商和投资者全面把握行业发展逻辑,在产业变革浪潮中精准定位。

值得关注的是,2024年工信部发布的《化纤行业规范条件》将浆粕单位产品能耗准入值提高到≤380kgce/t,较2020年标准严格20%。中研普华监测数据显示,2024年行业研发投入同比增长35%,生物质浆粕和绿色制浆技术专利申请量占比达58%。

一、行业发展现状:市场规模与供需格局

(一)市场规模呈现"量稳质升"特征

2025年中国化纤浆粕市场已形成多元化产品结构。中研普华数据库显示,2024年行业规模达683亿元,预计2025年将突破720亿元,这一增长背后是"三化"趋势:

原料多元化:非棉纤维浆粕占比提升至52%

生产绿色化:清洁生产工艺普及率达65%

产品高端化:高纯度浆粕增速超25%

(二)区域格局呈现"资源导向"特征

基于中研普华区域经济研究中心的调研数据,中国化纤浆粕产业已形成三大产业带:

新疆棉浆粕集群:依托棉花资源优势,集中全国75%的棉浆产能,2024年产量达220万吨,但面临水资源约束加剧。

西南竹木浆集群:四川、广西等地发展速生林基地,竹浆粕产能年增25%,单位水耗比棉浆低40%。

沿海进口浆基地:山东、江苏等港口地区布局进口木片加工,生产高端溶解浆,产品均价较棉浆高30%。

表2:2024年中国主要化纤浆粕品类性能指标对比

根据中研普华研究院撰写的《2025-2030年化纤浆粕制造行业市场深度分析及投资战略研究报告》显示:二、产业链深度解析:价值分布与技术突破

(一)产业链图谱分析

中研普华构建的产业链图谱显示,化纤浆粕行业价值分布呈现**"橄榄型"结构**:

上游原料端:

棉花短绒(利润率10-15%)

木材/竹材(利润率8-12%)

中游制浆端:

普通浆粕(利润率5-8%)

高端溶解浆(利润率15-20%)

下游应用端:

粘胶纤维(利润率10-18%)

Lyocell纤维(利润率25-35%)

关键创新节点:

原料预处理技术

低能耗蒸煮工艺

闭环漂白系统

副产物高值化利用

(二)技术创新案例

2025年行业领先企业已实现多项技术突破:

生物酶法脱脂技术:山东某企业研发的复合酶制剂,使棉浆粕残脂率降至0.15%以下,蒸汽消耗降低30%。

深度脱木素工艺:广西某竹浆厂采用新型催化剂,使竹浆α纤维素含量提升至96%,达到溶解浆标准。

近零排放系统:浙江某企业建成的废水全回用装置,COD排放低于50mg/L,获工信部绿色制造示范称号。

中研普华咨询团队在服务新疆某浆粕企业升级项目时,创新设计"棉秆综合利用"方案,将棉秆制备浆粕得率提高至48%,同时开发生物有机肥副产品,使企业综合收益提升25%,该案例入选2024年循环经济典型案例。

三、行业痛点与突破路径:来自一线的深度洞察

(一)三大发展瓶颈诊断

基于中研普华对行业60家企业的实地调研,识别出当前面临的关键挑战:

环保约束加剧:新国标将COD排放限值收紧至80mg/L,40%企业需改造

原料保障不足:优质棉短绒进口依存度达45%

能耗水平偏高:行业平均能耗较国际先进水平高20%

(二)破局之道:中研普华四维解决方案

针对上述痛点,中研普华产业咨询团队提出系统性建议:

1.绿色生产升级路径:

阶段1:末端治理升级

阶段2:过程优化降耗

阶段3:工艺革命创新

2.产品高端化矩阵:

高纯浆粕(α纤维素≥98%)

特种浆粕(导电、阻燃等)

定制化浆粕(满足差异化需求)

3.数字赋能方案:

智能蒸煮控制系统

基于大数据的质量预测

供应链协同平台

四、未来趋势前瞻:技术革命与政策机遇

(一)三大技术突破方向

中研普华技术预测中心研判,2025-2030年化纤浆粕行业将迎来创新浪潮:

生物技术应用:

基因编辑树种提升纤维素含量

酶法制浆能耗再降40%

微生物预处理技术商业化

低碳工艺革新:

等离子体辅助蒸煮

超临界二氧化碳漂白

生物质能源替代燃煤

智能生产升级:

数字孪生工厂普及

AI驱动的工艺优化

区块链溯源系统

(二)"十五五"政策红利展望

"十五五"规划将为行业带来结构性机遇:

双碳战略深化:

碳排放权交易覆盖制浆行业

绿色信贷支持技术改造

乡村振兴联动:

林浆一体化项目扶持

农业废弃物利用补贴

产业链安全:

关键设备国产化攻关

替代原料开发专项

中国化纤浆粕制造业正处在从规模扩张向质量效益转型的关键期。在"双碳"目标和制造业升级的大背景下,化纤浆粕行业将通过技术创新和模式变革,实现从传统加工向绿色制造的跨越。这需要产业链各方的协同努力,也需要专业智库的智力支持——这正是中研普华化工新材料咨询服务的价值所在。

想了解更多化纤浆粕制造行业干货?点击查看中研普华最新研究报告《2025-2030年化纤浆粕制造行业市场深度分析及投资战略研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号