在21世纪的科技浪潮中,生物计算作为生命科学与信息技术的深度融合产物,正以前所未有的速度重塑着医疗健康、药物研发、基因工程等多个领域。

一、生物计算行业发展现状分析

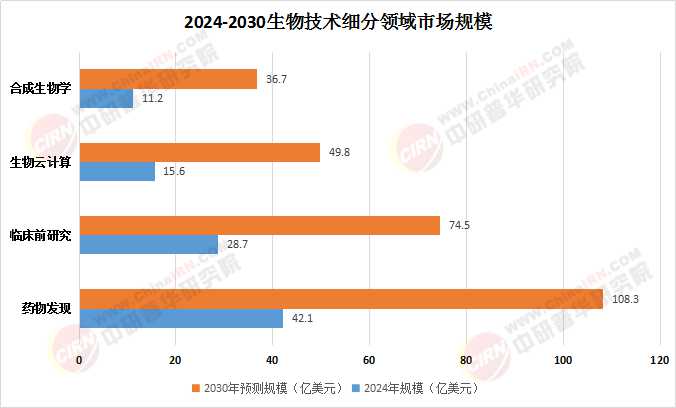

生物计算行业近年来在全球范围内呈现出强劲的增长势头。数据显示,2022年全球生物技术市场已展现出巨大的发展潜力,而中国生物技术市场规模更是达到了1.6万亿元,预计到2025年将突破2.5万亿元,年复合增长率超过10%。其中,生物计算作为新兴领域,其市场潜力尤为巨大。据预测,2025年至2030年生物计算市场的复合增长率将超过25%。

数据来源:中研普华

生物计算技术的快速发展,正推动着从实验室到产业应用的全面突破。基因编辑技术,特别是CRISPR-Cas12f,以其极高的编辑精度和极低的脱靶率,成为精准医疗的基石。AI制药技术则通过整合化合物数据库,利用量子化学计算加速新药研发周期。例如,AlphaDrug平台整合了2300万种化合物数据库,将研发周期缩短至11个月。此外,合成生物学技术也在推动工业创新,特别是在材料制造和能源转化方面。

在医疗领域,生物计算技术为个性化医疗和精准医疗提供了有力支持。通过高效的数据处理和分析,生物计算能够帮助医生更准确地诊断疾病、制定个性化的治疗方案,并优化药物研发流程。在环境监测方面,生物计算技术也能够发挥重要作用,通过模拟和分析生物系统的行为和功能,为环境保护提供科学依据。

(一)国际垄断与本土突围并存

全球生物计算市场集中度较高,前十大企业占据70%的市场份额,主要集中在欧美地区。这些企业凭借强大的技术研发能力、丰富的市场经验和完善的产业链布局,在市场中占据主导地位。然而,亚洲地区特别是中国的生物计算企业正在快速崛起,成为行业的重要力量。

中国本土生物计算企业在创新突破和生态布局方面取得了显著成果。例如,华大基因通过FoldAI 2.0系统赋能疫苗设计,信达生物布局生物医药数字化,提供15%人才补贴。这些企业通过借助大量生物数据集开发算法,深入了解疾病和药物研发过程,从而提升了自身的竞争力。

根据中研普华产业研究院发布的《2025-2030年中国生物计算行业市场前瞻分析与未来投资战略规划报告》显示:

(二)多元化竞争格局形成

随着生物计算技术的不断发展和应用领域的不断拓展,生物计算行业的竞争格局也在逐渐多元化。除了传统的生物技术和信息技术企业外,越来越多的跨界企业也开始涉足生物计算领域。例如,一些大型制药企业通过与生物计算企业合作,加速新药研发进程;一些互联网企业则利用自身的技术优势和数据资源,开展生物计算相关的研发和应用。此外,随着生物计算技术的不断成熟和应用场景的不断拓展,一些新兴企业也开始崭露头角。这些企业往往专注于某个细分领域或特定应用场景,通过技术创新和差异化竞争策略,在市场中占据一席之地。

未来生物计算行业将呈现技术融合与创新加速的趋势。基因编辑、AI制药与合成生物学等技术的深度交叉,将催生更多颠覆性的疗法和解决方案。同时,随着量子计算、人工智能等技术的不断进步,生物计算技术将更加高效、准确,为生物计算行业带来更多的市场机会。例如,量子生物计算技术的发展将为生物计算提供全新的计算范式和解决方案。通过利用量子计算机的强大计算能力,生物计算可以更快地解决复杂的生物问题,加速药物研发进程和新药发现。

随着生物计算技术的不断发展和应用场景的不断拓展,生物计算行业将经历产业重构和生态布局的过程。跨国企业与本土创新者之间的竞争将加剧,而生态布局将成为决定胜负的关键因素。未来,生物计算企业将通过构建开放合作的生态系统,整合上下游资源,形成完整的产业链和价值链。同时,企业还将加强与科研机构、医疗机构等的合作,共同推动生物计算技术的研发和应用。这将有助于提升整个行业的创新能力和竞争力,推动生物计算行业的可持续发展。

总结与展望

生物计算行业作为生命科学与信息技术的深度融合产物,正以前所未有的速度重塑着多个领域。市场规模持续扩大、技术革新与应用拓展不断加速、政策支持与资本涌入为行业发展提供了有力保障。然而,国际垄断与本土突围并存的竞争格局也带来了挑战和机遇。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国生物计算行业市场前瞻分析与未来投资战略规划报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号