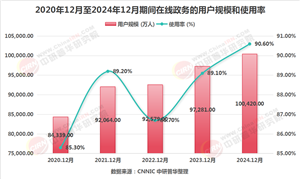

2025年全球共享停车市场规模预计达77.62亿美元,中国市场规模将爆发式增长至数百亿元。核心驱动因素包括:城市化进程加速(城镇化率超65%)、汽车保有量持续增长(2030年新能源汽车或超6亿辆)、政策强力支持(如北京《停车设施有偿错时共享指导意见》)及技术突破(物联网/AI/车路协同)。行业正从“空间租赁”向“城市服务枢纽”升级,停车场逐步演变为集能源补给、商业服务、数据交互于一体的核心节点。

二、市场现状:规模扩张与结构分化并行

1. 市场规模与竞争格局

中国市场2023年规模超20亿元,用户超500万且年增30%;全球市场规模2030年预计达77.62亿美元,CAGR 8.17%

一线城市智能立体车库容积率达传统停车场7倍,中西部市场增速达东部1.8倍

2. 技术应用与创新模式

智能化管理:无感支付覆盖率超80%,动态定价算法提升车位周转率40%(捷顺科技案例)

停车充电融合:深圳试点“光储充”一体化停车场,光伏覆盖率85%,年增收超20万元

3. 用户行为与市场需求

核心用户为年轻白领,追求便捷性(无感支付离场时间<3秒)与个性化(预约/导航功能使用率超60%)

跨场景需求涌现:商业综合体“消费满减停车费”模式提升用户粘性,夜间物流仓储转化率增200%

根据中研普华产业研究院发布《2025-2030年中国共享停车场行业市场全景调研及投资价值评估研究报告》显示分析

三、技术创新:四大技术集群重塑行业底层逻辑

1. 智能化管理

AI动态调度系统:实时匹配车位与充电桩,提升周转率40%

车牌识别精度达99.8%,无感支付覆盖率超80%(停简单案例)

2. 车路协同与自动驾驶

L4级车辆与停车场联动:自动泊车+路径引导,试点区域拥堵指数下降18%

V2G技术:电动汽车停车时向电网反向输电,年收益增1.2万元/桩

3. 绿色技术渗透

装配式立体车库:碳排放降低62%,上海雨水循环系统年节水1500吨/万平米

光伏顶棚+储能系统:北京试点停车场离网供电,碳减排量纳入交易市场

4. 元宇宙与数字孪生

AR导航覆盖超50%高端停车场,寻车效率提升50%

3D建模实时模拟运营,优化车位布局(深圳案例)

四、竞争格局:三大阵营竞逐,生态整合成关键

1. 专业平台

停简单用户超1亿,阳光海天管理车位超50万个,均布局“停车+商业+能源”生态

2. 跨界参与者

新能源企业:特来电、开迈斯合作建设充电停车场

商业地产:SKP商场停车场衍生消费达停车费收入3倍

3. 传统运营商

物业公司:采用“智能系统+运维团队”托管模式,充电桩建设成本降30%

设备商:西子智能、三浦车库聚焦立体车库出口东南亚

五、挑战与机遇:三重矛盾下的增长新空间

1. 核心挑战

土地成本:一线城市停车场建设成本中土地占比58%

技术门槛:中小城市改造依赖PPP模式,回报周期8年以上

盈利模式:共享车位规模化盈利待验证,增值服务收入占比不足15%

2. 突破机遇

绿色溢价:装配式车库+光伏顶棚可获碳积分,沈阳补贴30%改造费用

政策红利:REITs加速资产证券化,杭州项目回报周期缩短至8年

国际市场:东南亚立体车库需求激增,中国技术标准加速出海

六、未来趋势:五大方向定义2030年行业版图

1. 空间价值重构

停车场转型为“城市微枢纽”:集成垂直农场、物流机器人接驳点、应急避难所

2. 全场景无人化

AI视觉+区块链实现“零人工”运营,数据本地化处理降低泄露风险

3. 订阅制服务

包月会员占比超40%,专属车位+充电权益提升ARPU值82%

4. 车路协同深化

自动驾驶车辆与停车场无缝对接,动态路径规划减少寻位时间60%

5. 碳交易参与

绿色停车场通过节能减排获取碳积分,参与全国碳市场交易

从“停车”到“城市服务”的价值跃迁

2025年共享停车行业正经历从“空间提供”到“生态服务”的质变。未来五年,技术整合能力(AI/车路协同)、绿色运营能力(碳积分/V2G)、生态构建能力(商业/物流/能源)将成为核心竞争维度。企业需聚焦三大战略:短期通过智能化改造提升周转效率,中期布局“停车+X”增值服务,长期参与车路协同与碳交易体系建设。政策端需加速统一自动驾驶接口标准、完善数据安全规范,共同推动行业从“解决停车难”向“重构城市服务”升级。

如需获取更多关于共享停车场行业的深入分析和投资建议,请查阅中研普华产业研究院的《2025-2030年中国共享停车场行业市场全景调研及投资价值评估研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号