纳豆,这一源自中国秦汉时期的传统发酵豆制品,历经千年演变,正以“健康功能食品”的身份在全球掀起新一轮消费热潮。作为大豆深加工领域的代表性产品,纳豆凭借其独特的营养价值——富含纳豆激酶、维生素K2、异黄酮及益生菌等活性成分,在预防血栓、调节肠道健康、提升骨密度等场景中展现出显著优势。

一、纳豆行业发展现状分析

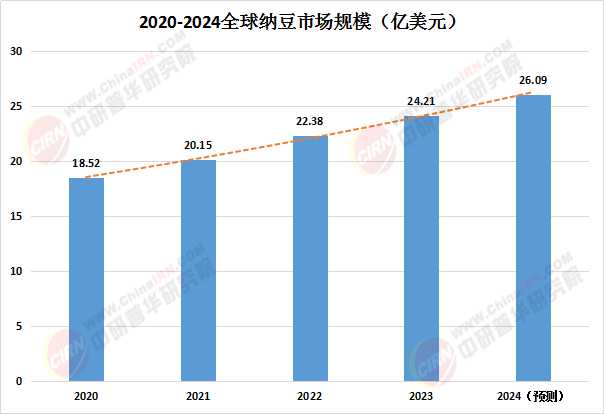

(一)市场规模持续增长

近年来,随着健康饮食理念的普及和消费者对功能性食品需求的增加,纳豆行业市场规模呈现显著增长趋势。数据显示,2023年中国纳豆市场规模已达4.15亿元人民币,同比增长12.3%。预计未来几年,纳豆市场规模将持续增长,到2025年有望突破6亿元人民币,年复合增长率保持在15%以上。全球纳豆市场也在持续增长,预计2024年将达到2608.63百万美元,未来几年年复合增长率CAGR为8.28%。

数据来源:中研普华

(二)消费群体日益广泛

纳豆的消费群体日益广泛,包括白领上班族、学生、老年人等各个年龄层。纳豆的便捷性和营养价值使其成为快节奏生活中的理想食品选择。随着健康饮食理念的进一步普及,消费者对纳豆这一富含营养成分和健康功效的食品需求将持续增加。

不同消费群体对纳豆的需求特征有所不同。白领上班族由于工作节奏快,生活压力大,对食品的便捷性和营养价值有着较高的要求。纳豆作为一种便捷、营养丰富的食品,正好满足了他们的需求。同时,调味纳豆的多样化口味也为他们提供了更多的选择。学生正处于生长发育期,对营养的需求较高。纳豆富含优质蛋白质、纤维、维生素K2、钙和铁等营养物质,对学生的健康成长具有重要意义。老年人由于身体机能下降,对食品的健康功效有着更高的需求。纳豆具有预防便秘、腹泻等肠道疾病,提高骨密度,预防骨质疏松,调节血脂等多种保健功能,对老年人的健康有着显著的益处。

(一)品牌竞争格局

目前国内纳豆产品及相关产品品牌超过100个,其中燕京纳豆作为国内主力产品品牌,凭借其优秀的品质和品牌影响力,占据了市场的重要地位。然而,国产产品品牌数量相对较少,主要以日本进口品牌或使用日本进口原材料进行包装销售的品牌为主。这表明国内纳豆行业在品牌建设和市场拓展方面仍有较大的发展空间。

从市场份额分布来看,传统纳豆产品仍占据主导地位,市场份额超过70%。但随着消费者对健康食品需求的提升,功能性纳豆、低盐纳豆等新型产品逐渐崛起,市场份额逐年上升。燕京中发、百德生物等头部企业通过技术升级(如低温冻干技术)提升产品附加值,市场份额合计超过35%。这些品牌凭借其强大的品牌影响力和市场占有率,在消费者心中树立了较高的品牌形象。

根据中研普华产业研究院发布的《2025-2030年纳豆市场发展现状调查及供需格局分析预测报告》显示:

(二)区域竞争格局

纳豆行业的竞争格局还受到区域因素的影响。不同地区的消费者对纳豆的认知度和接受度存在差异,导致市场竞争格局呈现出地域性特征。例如,在纳豆消费较为集中的地区,市场竞争较为激烈;而在其他地区,由于消费者认知度较低,市场竞争相对缓和。此外,随着消费升级和健康意识的提升,纳豆市场呈现出向高端化、个性化发展的趋势。一些企业通过差异化竞争策略,如推出有机纳豆、便携式小包装等差异化产品,成功吸引了特定消费群体的关注。

预计未来几年,纳豆市场规模将持续扩大。一方面,随着人们生活水平的提高和健康意识的增强,纳豆作为一种具有丰富营养和保健功能的食品,将继续受到消费者的青睐。另一方面,随着产业链的不断完善、技术创新的推动以及市场竞争的加剧,纳豆行业将迎来更多的发展机遇。

技术创新是推动纳豆产业发展的重要动力。未来,纳豆产业将呈现“技术化、国际化与场景创新”的趋势。一方面,企业将继续加大研发投入,推动纳豆激酶等生理活性物质的深入研究与开发;另一方面,企业还将积极探索新技术、新工艺在纳豆生产中的应用,如基因编辑技术在大豆育种中的应用、AI控温系统在发酵环节的应用等,这些技术将提高纳豆的生产效率和品质,推动产业升级。

随着环保意识的提高,纳豆企业将更加注重绿色生产和可持续发展。企业将采用可降解、可回收的包装材料,减少对环境的污染。同时,通过优化生产工艺和提高资源利用率,实现绿色生产和可持续发展。例如,一些企业已经开始探索豆渣资源化利用等新技术,将生产过程中的废弃物转化为有价值的资源。

结论:传统与现代的融合,健康与产业的共赢

纳豆产业正从“小众食品”向“全民健康刚需”跨越。未来十年,随着消费升级、技术革新和政策支持的叠加效应,纳豆有望成为大健康产业的重要增长点。对于产业参与者而言,抓住市场机遇、加强技术研发和品牌建设,将是实现可持续发展的关键。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年纳豆市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号