2021年7月正式启动以来,我国碳排放权交易市场已经初具规模,并展现出良好的发展势头。市场允许买卖与碳排放权相关的产品,如碳配额和碳金融衍生品。中央政府、地方政府和控排企业是市场的主要参与者,分别扮演政策制定者、执行者和参与者的角色。

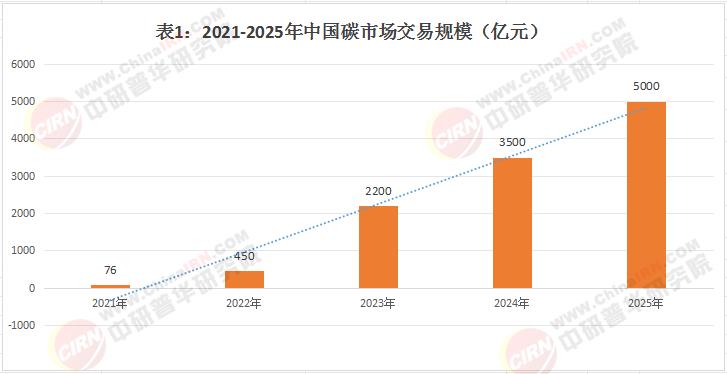

2024年,全国碳市场完成首次扩围,水泥、电解铝行业正式纳入交易体系,碳排放权交易管理条例正式实施,中国碳价突破80元/吨大关。中研普华研究院《2025-2030年中国碳排放权交易市场运行现状分析及发展前景预测报告》数据显示,中国碳交易市场规模正以62.3%的年均增速爆发式增长,预计2025年将突破5000亿元,成为全球最具潜力的碳市场。

一、行业发展现状:从"试点探索"到"全国统一"

1.1 市场规模与运行情况

根据中研普华数据:

2023年交易规模:2200亿元(全国+试点市场)

2025年预测规模:5000亿元(CAGR 62.3%)

覆盖企业数量:从2200家(2023)增至5000家(2025E)

市场运行特征:

碳价走势:从48元(2023开市)升至82元(2024Q3)

交易活跃度:日均成交量突破100万吨

行业覆盖:电力、水泥、电解铝三大行业

中研洞察:当前碳价仍低于边际减排成本(120-150元/吨),存在30%以上上涨空间。

1.2 市场架构与制度进展

(1)市场体系对比:

根据中研普华研究院撰写的《2025-2030年中国碳排放权交易市场运行现状分析及发展前景预测报告》显示:二、市场前景:五千亿规模的发展路径

2.1 政策环境与扩容预期

2024-2025关键政策:

《碳排放权交易管理暂行条例》:明确法律地位

《CCER重启细则》:首批4类方法学发布

《行业扩围方案》:钢铁、化工进入准备期

市场扩容路线:

行业维度:2025年覆盖8大高耗能行业

主体维度:机构投资者准入试点启动

产品维度:碳期货、碳期权等衍生品推出

2.2 区域市场差异

中研数据:试点市场与全国市场价差维持在15-20元/吨,存在明显套利空间。

三、产业链格局:从"单一交易"到"生态服务"

3.1 关键环节分析

(1)核查认证:

机构数量:备案核查机构达300家

技术标准:建成统一MRV体系

市场集中度:CR5超60%

(2)交易服务:

平台格局:全国碳交易所+9试点交易所

会员体系:期货公司积极布局

国际化:探索与欧盟碳市场链接

......

碳排放权交易市场作为推动绿色低碳发展的重要政策工具,正逐步成为全球各国应对气候变化的重要手段。未来,碳排放权交易市场有望进一步发展,成为更有效、更有活力的碳市场,调动全社会参与碳减排的积极性,释放气候投融资和低碳技术研发应用的潜力。

想了解更多碳排放交易行业干货?点击查看中研普华最新研究报告《2025-2030年中国碳排放权交易市场运行现状分析及发展前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号