核心观点速览

疫情后结构性复苏:2020-2024年中国快捷酒店市场规模年复合增长率达6.8%,2024年突破1500亿元,但单房收益(RevPAR)较2019年仍低12%,下沉市场成主战场。

三梯队竞争格局:华住、锦江、首旅如家TOP3市占率超56%,区域品牌(尚美、东呈)靠县域加盟突围,OYO模式崩盘后遗留1500家空置物业。

技术重构运营逻辑:30秒无接触入住覆盖率超80%,AI动态定价系统提升RevPAR 8%-15%,清洁机器人替代率突破40%。

2030年关键预测:行业连锁化率提升至45%,智能酒店占比超60%,存量改造市场规模达1200亿元。

快捷酒店行业竞争格局与2030年市场预测深度分析 解码存量博弈、智能化突围与下沉市场暗战

一、后疫情时代的快捷酒店产业重构

1. 消费分级与市场分化

2024年经济型酒店(300元以下)入住率回升至72%,但ADR(平均房价)仅恢复至2019年的89%。消费呈现两极化:一线城市差旅客单价下降18%,县域休闲游客消费提升23%。华住财报显示,2024年汉庭3.5版本县域门店RevPAR达198元,反超二线城市门店6%。

中研普华观点:在《2025-2030年快捷酒店行业报告》中指出,未来五年是存量改造黄金期,预计2030年老旧物业翻新市场规模将达1200亿元,智能化改造成本回收周期缩至2.3年。

1.2 成本倒逼效率革命

人工成本占比从2019年的28%飙升至2024年的37%,倒逼行业技术投入:

尚美数智:AI前台实现30秒刷脸入住,人力成本下降42%;

锦江酒店:云管家系统自动调节能耗,单店年省电费超8万元;

华住会:中央洗衣工厂覆盖80%门店,布草流转效率提升3倍。

根据中研普华产业研究院发布《2024-2029年快捷酒店产业现状及未来发展趋势分析报告》显示分析

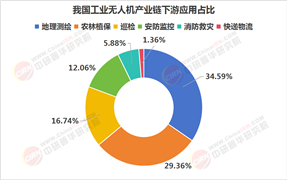

二、中国快捷酒店市场现状与产业链图谱

2.1 市场规模与结构分析

2024年中国快捷酒店市场规模达1520亿元,连锁化率提升至38%,县域市场新增门店占比超65%。

2.2 产业链价值分布

快捷酒店产业链形成三大价值板块:

上游供应链:智能设备(云迹科技机器人)、模块化装修(中寓装配)、布草租赁(飞鹅洗衣);

中游运营:华住(汉庭)、锦江(7天)、首旅如家(如家neo);

下游渠道:美团携程佣金率压至8%-12%,私域流量(华住会APP)贡献45%订单。

快捷酒店产业链图谱解析

核心环节

1. 上游:原材料与技术支持

智能设备销售:

毛利率约35%-50%(如九洲集团智能配电网设备毛利率20%,但酒店智能设备溢价更高)。

设备包括智能客房控制系统、智能门锁、智能语音助手等,提升酒店服务效率与客户体验。

地产与装修:

地产开发商提供土地和建筑空间,毛利率依赖地产周期与地段。

装修设计公司负责酒店风格统一与品牌定位,毛利率约15%-30%。

家具及用品:

床、沙发、桌椅等标准化供应,毛利率约10%-25%。

定制化和品牌合作可提升溢价空间。

2. 中游:酒店运营与管理

加盟管理服务:

毛利率超70%(高端品牌如万豪、希尔顿),但存在显著差异。

-巴比食品加盟商管理毛利率曾降至18.72%(2022年),反映中低端市场压力。

管理输出包括品牌授权、运营标准、中央预订系统(CRS)等。

酒店连锁品牌:

通过标准化管理降低运营成本,提升服务质量。

直销渠道与会员体系增强客户粘性,降低对OTA的依赖。

3. 下游:分销与消费

旅行社与OTA:

旅行社依赖团购与定制服务,毛利率约15%-30%。

OTA(如携程、美团)通过流量优势抽取佣金,毛利率约20%-40%。

消费者:

需求多样化驱动酒店服务升级,包括个性化房型、本地化体验等。

价格敏感度影响酒店定价策略与促销力度。

产业链价值分配逻辑

品牌与管理溢价:

中游连锁品牌通过标准化管理与规模效应获取高毛利。

加盟模式实现轻资产扩张,但需平衡加盟商利益。

技术驱动效率:

智能设备降低人力成本,提升客户体验,但初期投入较高。

数据驱动的收益管理(如动态定价)优化收入结构。

渠道碎片化:

OTA掌握流量入口,挤压酒店利润空间。

直销渠道与会员体系成为酒店降成本、提毛利的关键。

行业趋势影响

数字化转型:

智能设备普及率提升,预计2025年智能酒店渗透率超60%。

大数据与AI优化收益管理,提升运营效率。

市场集中度:

头部品牌(如华住、锦江)通过并购加速扩张,市场份额向头部集中。

中小品牌依赖差异化定位(如主题酒店、精品民宿)生存。

成本压力:

人力与租金成本上升,倒逼酒店通过技术与管理创新降本。

环保与可持续性成为新的投资方向(如绿色认证酒店溢价10%-15%)。

三、竞争格局:巨头收割与下沉突围

3.1 头部集团规模碾压

华住集团:2024年门店数突破1.2万家,下沉市场会员复购率超65%;

锦江酒店:收购卢浮后整合失利,但WeHotel全球分销系统接入超1.5亿用户;

首旅如家:如家neo 3.0改造店RevPAR提升22%,但加盟商续约率跌破70%。

3.2 区域品牌错位竞争

尚美数智:聚焦四五线城市,单店投资额压至180万元,回报周期缩至2.8年;

东呈集团:城市便捷酒店嵌入充电桩+无人零售柜,非房收入占比提升至18%;

格林酒店:绑定货车司机群体,70%门店配备10平米以上停车位。

3.3 跨界玩家降维打击

亚朵酒店:IP联名房溢价超40%,《甄嬛传》主题房单价达598元;

小米有品:与尚美合作推出智能家居体验房,硬件销售转化率超15%。

四、未来趋势:绿色革命与场景裂变

4.1 低碳运营刚需化

零碳门店:汉庭3.5版本光伏发电覆盖30%能耗,获LEED认证补贴5%装修费;

循环经济:首旅如家试点塑料瓶再生布草,单间房年减碳200公斤。

4.2 空间价值重构

分时租赁:如家neo上线4小时午休房,出租率峰值达90%;

复合业态:7天酒店嵌入美团买菜自提柜,带动非宿收入增长23%。

五、中研普华产业研究院战略建议

存量改造:聚焦2010年前存量物业,通过模块化装修将改造成本压至6万元/间;

数据驱动:部署收益管理系统动态调节房价与库存,提升OCC(入住率)5-8个百分点;

生态延伸:联合新能源车企建设充电驿站,转化20%车主为住宿客户。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2024-2029年快捷酒店产业现状及未来发展趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号