矿山工程建设作为国家基础工业的重要组成部分,近年来在政策引导和市场驱动下呈现出新的发展态势。根据中研普华《2025-2030年中国矿山工程建设行业投资契机分析及深度调研报告》显示,截至2023年底,我国规模以上矿山工程企业数量达到2,850家,较2020年增长12.3%,行业从业人员超过150万人。当前行业发展呈现出三个显著特点:市场集中度持续提升、技术水平显著提高、安全环保要求日益严格。

一、矿山工程建设行业发展现状分析

2023年中国矿山工程建设市场规模已达6850亿元,预计2025年将突破8000亿元,年复合增长率达8.2%。文章从行业发展现状、市场规模、产业链结构及未来趋势四个维度展开,重点剖析了智能化转型、绿色矿山建设等新兴趋势。

中研普华预测,随着"双碳"目标推进和新技术应用,矿山工程建设行业将迎来新一轮高质量发展周期,建议投资者重点关注智能化装备和环保技术领域。

在市场格局方面,国有企业仍占据主导地位。中国五矿、中国铝业等央企市场份额合计超过35%,但在细分领域,一批专注于特定矿种或区域市场的民营企业正在快速崛起。中研普华分析师王建军指出:"矿山工程建设行业已从单纯的规模竞争转向技术、管理和服务的综合竞争,具备核心技术优势的中小企业有望在细分赛道实现弯道超车。"

从区域分布看,华北、西北地区仍是矿山工程建设的主战场,两地合计贡献了全国55%以上的市场份额。但随着"一带一路"倡议深入实施,海外市场正成为行业新的增长点。2023年我国企业在海外承接的矿山工程项目合同额首次突破200亿美元,同比增长18.7%,主要分布在非洲、东南亚和拉美地区。这种国内外市场联动发展的格局,为行业提供了更广阔的发展空间。

二、市场规模与增长动力剖析

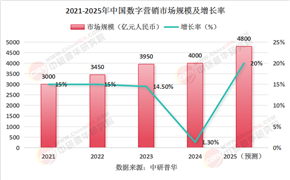

中国矿山工程建设市场规模持续扩大,展现出强劲的增长韧性。中研普华最新统计数据显示,2023年行业市场规模达到6,850亿元,较2022年增长7.5%,恢复至疫情前水平。

从细分领域看,煤炭矿山工程建设占比最大,达42%;金属矿山(含铁矿、有色金属)占35%;非金属矿山占18%;其他特种矿山占5%。值得注意的是,新能源矿产(如锂、钴、镍等)相关工程建设增速最快,2023年同比增长达25.3%,显著高于行业平均水平。根据中研普华研究院撰写的《2025-2030年中国矿山工程建设行业投资契机分析及深度调研报告》显示:

从区域市场看,西部地区增长潜力最大。随着"西部大开发"战略深入实施,新疆、内蒙古等地的矿产资源开发力度加大。2023年西部地区矿山工程投资增速达到9.8%,高于全国平均水平2.3个百分点。中研普华预测,到2025年,西部地区市场份额将从目前的32%提升至36%,成为拉动行业增长的重要引擎。

三、产业链结构与价值分布

矿山工程建设行业已形成完整的产业链生态,各环节价值分布呈现新特点。上游主要包括工程设计、设备制造和材料供应,中游为工程施工和安装调试,下游则是矿山运营和维护服务。中研普华产业链分析显示,2023年行业价值链呈现"微笑曲线"特征,上游技术研发和下游服务环节利润率最高,分别达到18%和22%,而中游施工环节平均利润率仅为6-8%。

在上游领域,高端装备制造价值占比持续提升。矿山机械市场规模从2020年的1,850亿元增长至2023年的2,460亿元,其中智能化装备占比从15%提升至28%。徐工集团、三一重工等龙头企业纷纷布局电动化、智能化矿用机械,产品毛利率比传统设备高出8-10个百分点。中研普华机械行业首席分析师陈明表示:"矿山装备正经历从'机械驱动'向'数字驱动'的转变,具备自主感知、决策能力的智能装备将成为未来竞争焦点。"

中游施工环节呈现出明显的分化态势。具备EPC总承包能力的综合服务商市场占有率不断提高,前10强企业市场份额从2020年的41%上升至2023年的48%。这类企业通过整合设计、施工、设备资源,提供一站式解决方案,项目利润率可比传统施工模式高出3-5个百分点。中研普华调研发现,业主方对EPC模式的接受度从五年前的35%提升至目前的62%,预计2025年将达到75%以上。

下游运营维护市场正成为新的价值增长点。随着矿山数字化水平提高,远程监测、预测性维护等新型服务需求快速增长。2023年矿山运营维护市场规模突破1,000亿元,其中智能化服务占比达到40%。中研普华数据显示,领先企业通过提供全生命周期服务,客户黏性显著增强,续约率超过85%,服务业务毛利率维持在30%以上。这种从"交钥匙工程"向"持续服务"的转变,正在重塑行业商业模式。

四、未来市场展望

展望2025年,中国矿山工程建设行业将迎来结构性变革的关键期。中研普华预测,到2025年行业市场规模将突破8,000亿元,2023-2025年复合增长率达8.2%,高于全球平均水平3个百分点。

"一带一路"沿线国家矿产资源丰富但开发程度低,据中研普华统计,这些地区待开发的矿山工程项目价值超过3,000亿美元。中国企业在EPC模式、装备制造和标准输出方面具有明显优势,预计到2025年海外业务占比将从目前的15%提升至25%。

近年来,中国矿山工程建设市场规模持续扩大,展现出强劲的增长态势。

未来,数字化、智能化和绿色化技术将继续深度融合,推动行业转型升级。在这个充满变革的时代,矿山工程建设行业将继续为国民经济提供坚实基础,并在全球市场展现中国制造的强大竞争力。

想了解更多矿山工程建设行业干货?点击查看中研普华最新研究报告《2025-2030年中国矿山工程建设行业投资契机分析及深度调研报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号