一、万亿风口上的广东储能:从幕后到台前

当全球新能源革命浪潮席卷而至,广东正站在储能产业爆发的临界点。中研普华《广东省储能行业“十五五”规划前景预测研究报告》显示,全省已建成电化学储能电站326座,总装机规模达6.3GW,占全国18.7%。这背后是广东作为全国最大电力负荷中心的战略抉择——2024年全省最高用电负荷已达1.45亿千瓦,储能需求迫切程度全国居首。

二、三大核心驱动力:政策、市场、技术共振

1. 政策组合拳:从示范到强制

强制配储:新能源发电项目按装机容量15%配置储能(全国最高标准)

补贴升级:用户侧储能度电补贴最高达0.8元(较2020年翻番)

碳交易杠杆:储能项目可获额外碳配额,每MWh储能容量对应15吨碳指标

2. 市场刚需爆发:峰谷价差催生黄金赛道

广东省峰谷电价差已达4.2元/kWh(全国平均2.8元),工商业用户安装储能系统后,年节省电费可达300万元以上。中研普华《广东省储能行业“十五五”规划前景预测研究报告》调研显示,珠三角地区用户侧储能项目内部收益率(IRR)已突破12%,显著高于全国平均水平。

3. 技术迭代加速:从跟跑到领跑

液冷技术:比亚迪、阳光电源等企业已量产3.0MW/3.0MWh液冷储能系统,能量密度提升35%

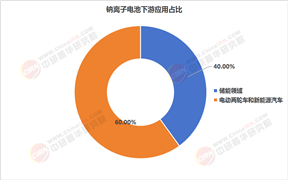

钠离子突围:中科海纳首座百兆瓦级钠离子电池储能电站落户惠州,循环寿命超6000次

AI赋能:华为数字能源推出"储能云脑",实现全生命周期能效提升18%

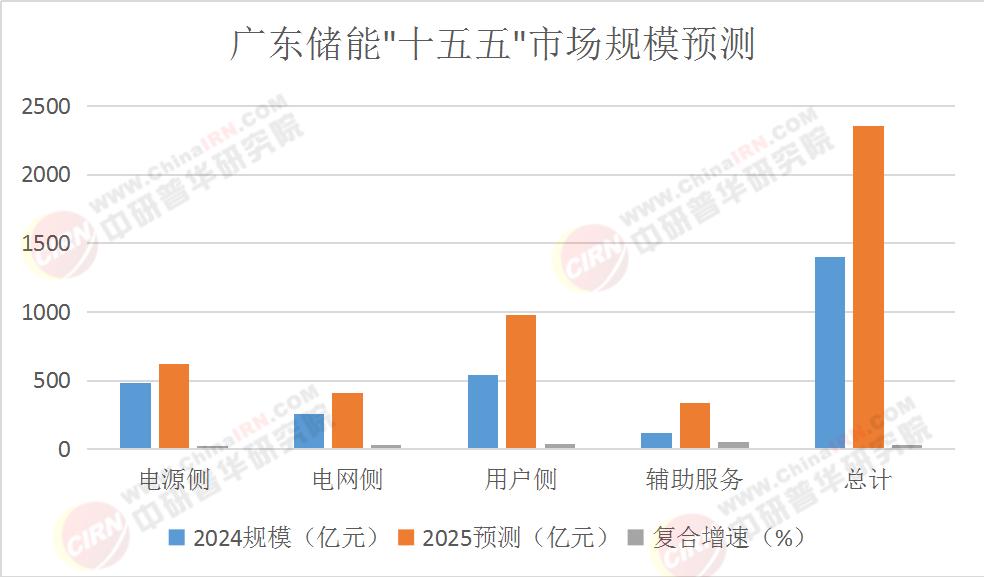

三、"十五五"市场规模预测:2800亿蛋糕如何切分?

根据中研普华产业研究院模型测算,广东储能市场将呈现爆发式增长:

数据亮点:

辅助服务:调频、调峰等电力辅助服务市场将成最大增量,2025年占比达14.5%

用户侧爆发:工商业储能需求激增,珠三角地区将贡献全国30%以上装机量

出海机遇:依托湾区港口优势,预计2025年储能产品出口额突破450亿元

四、产业链深度解析:谁将主导湾区储能生态?

1. 上游:材料端国产替代加速

正极材料:磷酸铁锂价格较2020年下降62%,广东企业占据全国45%产能

负极材料:贝特瑞在惠州建成全球最大人造石墨基地,年产能达12万吨

电解液:新宙邦、天赐材料占据国内60%市场份额,LiFSI添加剂实现量产

2. 中游:系统集成商三足鼎立

本土龙头:阳光电源、科士达深耕广东市场,中标量占全省38%

跨界玩家:美的、格力加速布局用户侧储能,已推出"空调+储能"智慧能源套餐

外资涌入:特斯拉Megapack超级工厂落户广州,年产能达10GWh

3. 下游:应用场景全面开花

工业园区:东莞松山湖建成全国首个"光储直柔"零碳园区

数据中心:腾讯云清远数据中心部署20MW/40MWh储能系统,PUE降至1.2以下

海岛微网:珠海桂山岛实现100%可再生能源供电,储能系统削峰填谷率达75%

五、投资风险与机遇:避开这些坑,抓住这些点

1. 三大风险警示

政策波动:补贴退坡节奏需密切关注,用户侧储能平价时代或在2026年提前到来

技术迭代:钠离子、固态电池等技术路线竞争可能引发设备贬值风险

安全隐忧:电化学储能电站热失控事故率需控制在0.01%以下(国家标准)

2. 五大投资机会

共享储能:参与电网侧独立储能电站建设,享受容量租赁+辅助服务双重收益

光储融合:投资"光伏+储能"分布式项目,珠三角地区IRR可达15%以上

梯次利用:布局动力电池回收与储能二次利用,2025年市场规模将超50亿元

海外EPC:依托广东制造优势,拓展东南亚、中东等新兴市场

数字储能:投资智能运维平台,提升储能系统全生命周期价值

更多行业详情请点击中研普华产业研究院发布的《广东省储能行业“十五五”规划前景预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号