随着汽车产业的快速发展和技术的不断进步,汽车半导体行业作为汽车电子系统的核心组成部分,正迎来前所未有的发展机遇。汽车半导体器件和芯片在现代汽车中扮演着至关重要的角色,广泛应用于发动机控制单元(ECU)、驾驶辅助系统(ADAS)、车身电子、信息娱乐系统、动力传动系统和车联网等领域。

一、汽车半导体行业发展现状分析

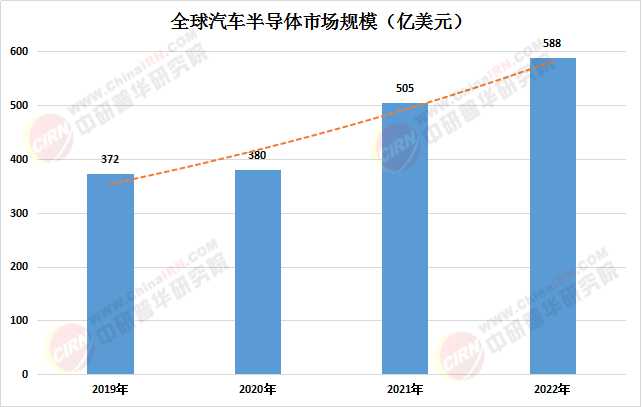

(一)市场规模与增长趋势

从市场规模来看,汽车半导体行业呈现出稳步增长的趋势。2020年全球汽车半导体市场规模为380亿美元,尽管受到新冠疫情的影响,但预计到2026年将达到676亿美元。中国市场方面,2020年汽车半导体市场规模约为94亿美元,预计到2030年将达到159亿美元。

数据来源:中研普华

市场规模的增长主要得益于以下几个因素:

政策支持:中国政府高度重视汽车半导体行业的发展,出台了一系列鼓励政策,如支持新能源汽车的普及和智能网联汽车的发展,为汽车半导体行业提供了良好的政策环境。

市场需求:随着汽车产业的电动化、智能化和网联化趋势加速,对高性能半导体芯片的需求大幅增加。电动汽车、智能网联汽车等新兴市场的发展,为汽车半导体行业带来了新的增长点。

技术创新:汽车半导体技术的不断创新,如功率半导体材料、工艺和设计等方面的进步,推动了汽车半导体性能的提升和成本的降低,进一步拓展了市场空间。

技术革新是汽车半导体行业发展的核心驱动力。近年来,功率半导体材料、工艺和设计等方面不断创新,推动了汽车半导体性能的提升和成本的降低。例如,碳化硅(SiC)和氮化镓(GaN)等新材料的应用,使得功率半导体器件在耐高温、耐辐射、高效率等方面表现出色,进一步拓展了其应用领域。

同时,汽车半导体产品也在不断创新和升级。例如,随着自动驾驶技术的发展,高性能计算芯片、激光雷达、摄像头、雷达传感器等在汽车中的应用将更加普遍。这些技术的进步将推动更高级别自动驾驶系统的实现,对处理器性能、传感器精度和数据处理能力提出更高要求。

根据中研普华产业研究院发布的《2025-2030年汽车半导体市场深度调研及发展前景分析报告》显示:

二、汽车半导体行业竞争格局分析

(一)全球竞争版图

全球汽车半导体市场由国际巨头主导,如英飞凌、恩智浦、瑞萨等。这些企业在技术、市场、品牌等方面具有显著优势,占据了全球汽车半导体市场的主要份额。据中研普华产业研究院数据显示,2023年全球汽车半导体市场规模为670亿美元,前十二大供应商占据了四分之三以上的市场份额。

(二)中国竞合生态

在中国市场,随着新能源汽车和智能网联汽车的快速发展,行业竞争日益激烈。国内企业在一些细分领域如功率半导体方面取得了显著进展。例如,在功率半导体领域,国内企业如斯达半导、北京君正、士兰微等正在快速崛起,通过技术创新和市场拓展,逐步缩小与国际巨头的差距。

同时,国内企业也在积极布局全产业链,从芯片设计、制造到封装测试等环节,不断提升自身的竞争力和市场份额。例如,闻泰科技通过收购安世半导体,实现了对功率半导体领域的全面布局,成为国内汽车半导体行业的领军企业之一。

(一)新兴技术融合

未来,新兴技术如人工智能、物联网、区块链等与汽车半导体的融合将加速发展。这些技术的融合将推动汽车半导体行业向更高层次发展,实现更高级别的自动驾驶、更智能化的车联网等功能。

(二)应用场景拓展

随着汽车产业的不断发展,汽车半导体的应用场景也将不断拓展。例如,在新能源汽车领域,汽车半导体将广泛应用于电池管理系统、电机控制单元、车载充电器等关键领域;在智能网联汽车领域,汽车半导体将实现更高级别的自动驾驶、更智能化的车联网等功能。

(三)国际化进程

随着全球化的深入发展,中国汽车半导体企业也将加速“走出去”。通过与国际组织、跨国企业的合作,中国汽车半导体企业可以拓展海外市场,提升国际竞争力。同时,中国也将积极参与汽车半导体领域的国际规则制定和标准建设,为汽车半导体行业的健康发展提供有力保障。

结语

汽车半导体行业作为汽车电子系统的核心组成部分,正迎来前所未有的发展机遇。从市场规模的增长到技术革新的推动,从竞争格局的演变到应用场景的拓展,汽车半导体行业展现出了广阔的发展前景和巨大的市场潜力。未来,随着新兴技术的不断融合和应用场景的不断拓展,汽车半导体行业将迎来更多的发展机遇和挑战。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年汽车半导体市场深度调研及发展前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号