一、行业现状:万亿市场背后的增长逻辑

根据中研普华产业研究院发布的《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》显示,截至2022年底,中国物业管理行业市场规模已突破1.5万亿元,同比增长12%。这一数据背后,是城市化率突破65.8%带来的刚需支撑——城市人口每增加1%,即新增约1.2亿平方米物业管理需求。而房地产存量市场超500亿平方米的“存量红利”,更成为行业增长的第二曲线。

政策端同步发力。2021年《关于加强和改进住宅物业管理工作的通知》明确要求,2025年前实现物业服务覆盖率超90%,叠加“十五五”规划提出的房屋养老金制度试点(22城已落地,年度资金池超800亿元),政策红利直接推动行业从基础服务向全生命周期管理升级。

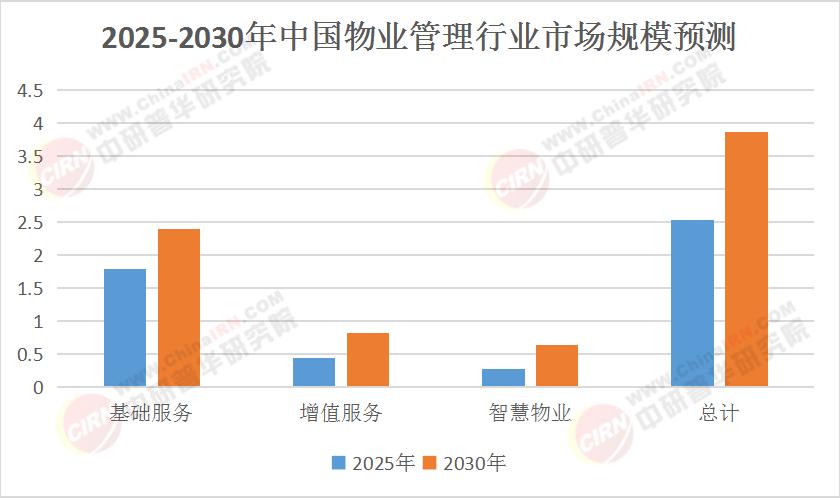

二、市场规模预测:2.5万亿元与三大增长极

综合中研普华《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》数据及市场动态,2025-2030年中国物业管理市场规模将突破2.5万亿元,年均复合增长率(CAGR)达8.9%。核心驱动力来自三大领域:

表1:2025-2030年中国物业管理市场规模预测(单位:万亿元)

三、技术革命:从“四保服务”到“智慧社区”

行业正经历从“保安、保洁、保绿、保修”到“智慧物业平台”的跃迁。中研普华《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》调研显示,2025年超50%的物业企业将完成数字化转型,其中:

智能安防:人脸识别、AI巡逻系统降低安全事故率超40%,万科、碧桂园等龙头企业已在全国超5000个社区落地。

能源管理:建筑数字孪生平台实现能耗降低18%,深圳试点项目年节约成本超2000万元。

社区电商:头部物业企业联合京东、阿里布局“最后100米”配送,增值服务收入占比已超20%。

四、投资风口:三大未被开发的“金矿”

社区养老服务

中国65岁以上人口超2亿,但社区适老化改造率不足5%。物业公司可联合险企推出“物业费+长护险”产品,北京试点项目已缩短资金沉淀周期50%。

绿色物业管理

政策强制要求新建项目达LEED银级标准,旧改项目节能率需提至20%。物业公司通过垃圾分类、光伏设备安装等,可获政府补贴及碳交易收益,深圳某项目年增收超300万元。

智能物业生态

物联网+AI工单调度算法使维修响应提速60%,上海某物业企业试点“AI管家”后,客户满意度从82%跃升至95%,人工成本降低12%。

五、竞争格局:龙头崛起与中小企业突围

行业集中度:2025年TOP10企业市占率将超40%,万科物业、碧桂园服务管理面积均超5亿平方米。

中小企业机会:聚焦区域市场,如长三角/珠三角高端项目物业费溢价率达45%,中西部旧改需求增速达28%。

六、风险提示与投资建议

人力成本上升:行业平均人力成本年增8%,需通过智能化设备替代保安、保洁岗位。

政策合规风险:物业费定价需严格遵循《物业服务收费管理办法》,避免捆绑收费等违规行为。

投资建议:重点关注三大方向:

技术驱动型:布局AIoT、社区电商SaaS系统企业。

政策红利型:参与保障性住房REITs、绿色建筑认证项目。

服务创新型:社区养老、绿色物业等细分领域龙头。

结语

未来五年,物业管理行业将从“空间管理”转向“生活场景运营”。谁能用技术重构服务边界,谁就能赢得下一个万亿市场。中研普华数据显示,2025年前完成数字化转型的企业,净利润率将比传统物业高出6-8个百分点。这场由科技、政策、需求共振驱动的变革,已悄然拉开序幕。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号