一、卷烟行业发展现状分析

(一)市场规模与增长动力

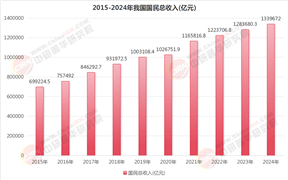

2025年中国卷烟市场规模预计将达到4000亿元人民币,这一数据背后是8.5亿烟民群体的刚性需求支撑。然而,行业增速已从2020年的5.6%降至2024年的3.2%,标志着卷烟市场正式步入成熟期。传统卷烟消费量的增长受到政策限制和健康意识的双重挤压,但市场结构呈现显著分化:

中高端市场崛起:2024年,中高端卷烟市场份额达30%,同比增长10个百分点。消费者更倾向于品质化、个性化的产品,如中华、黄鹤楼等品牌通过低焦油技术和文化赋能实现溢价。

新型烟草制品爆发:电子烟、加热不燃烧烟草(HNB)等品类呈现爆发式增长,2025年市场规模预计突破800亿元,年均复合增长率达18.7%。菲莫国际的IQOS系列产品凭借“减害80%”的技术优势,在华市占率已突破15%,而中烟集团加速布局的“中式加热卷烟”2025年海外市场销量同比增长35%。

(二)消费群体演变

传统烟民结构变化

中老年群体成为消费主力,年轻群体(18-24岁)吸烟率较2020年下降12个百分点,校园禁烟政策与健康教育显著降低了青少年吸烟意愿。

消费者选择更加理性,80%的消费者固定在一两家零售商铺购买卷烟,品牌忠诚度提升。

新兴消费群体涌现

健康导向群体:低焦油卷烟购买率同比提升22%,《中国吸烟危害健康报告2020》显示公众对吸烟致癌风险的认知度达95%,倒逼企业研发减害产品。

年轻时尚群体:电子烟成为20-35岁人群的新宠,悦刻、魔笛等本土品牌通过渠道创新和年轻化定位,在年轻市场中渗透率显著提升。

场景化消费人群:细支烟市场份额扩大,如黄鹤楼“视窗烟”通过透明滤嘴设计满足探索欲,复购率提升28%;爆珠烟等差异化产品受到户外场景消费者青睐。

(三)产业链结构升级

上游环节

烟叶种植面积逐年下滑,但科技创新提升单产质量。精准农业技术(如无人机监测、传感器调控)在烟叶种植中应用,云南中烟通过“烟+特色作物”复合种植模式,既保障粮食安全又提高烟农收益。

辅料制造向环保化转型,玉溪品牌采用可降解烟包材料,响应碳中和目标。

中游制造

数字化生产全面铺开:行业实施MES系统(制造执行系统),生产节拍缩短15%,良品率提升至99.2%。

减害技术突破:云烟“双减”技术(焦油量降至3mg/支)获FDA认证,中烟联合中科院研发的智能温控烟具进入临床试验阶段。

下游渠道

线上销售占比达25%,直播带货、社交电商成为新增长点,头部品牌通过“线上预约+线下体验”模式提升客户转化率40%。

线下渠道向体验化转型,高端旗舰店提供品吸、文化展示服务,增强消费者粘性。

根据中研普华产业研究院发布《2025-2030年中国卷烟行业深度调研与未来发展机遇分析报告》显示分析

二、卷烟行业竞争格局分析

(一)品牌竞争:本土主导与国际渗透并存

国内市场

中烟系品牌(云烟、黄鹤楼、芙蓉王)占据60%以上市场份额,“136”品牌格局加速形成(前三大品牌占60%)。

国际品牌通过技术授权、品牌联名渗透市场,2025年菲莫国际、英美烟草等跨国企业市场份额预计突破30%。

新型烟草赛道

电子烟领域:悦刻、魔笛等本土品牌与海外巨头并存,线上渠道关闭后,企业转向线下专营店和便利店布局。

HNB市场:中烟集团加速国产化替代,2025年核心技术自主化率提升,但国际品牌仍占据高端市场技术优势。

(二)区域竞争:沿海主导与内陆崛起

东部沿海地区:贡献全国45%以上销售额,上海、深圳、广州等一线城市为消费主力,高端卷烟和新型烟草接受度高。

内陆新兴市场:云南、四川等烟叶主产区通过产业链整合提升竞争力;中西部城市(如武汉、重庆)依托水域资源发展游艇式休闲消费,带动细支烟、爆珠烟需求增长。

(三)政策驱动:合规成本与转型压力

控烟政策升级

《烟草控制框架公约》推动广告限制扩展至社交媒体,公共场所禁烟覆盖率达92%,烟草税率2025年达65%。

电子烟监管趋严:线上销售全面关闭,持证企业从105家缩减至37家,“一物一码”追溯系统实现全流程监管。

产业整合加速

中小型烟草企业因合规成本上升退出市场,头部企业通过并购整合资源。广东中烟收购区域性品牌扩大产能,湖南中烟通过供应链金融赋能烟农。

三、卷烟行业未来发展趋势分析

(一)技术创新:减害化与智能化并行

减害技术突破

低焦油、无添加卷烟成为主流,云烟、南京等品牌通过“低焦油+高香气”技术满足健康需求。

HNB产品技术升级,中烟集团目标到2030年实现核心材料自主化,降低对国际巨头依赖。

智能制造深化

产业链数字化升级:中烟商务物流公司构建“天网+地网”智能配送体系,订单响应时效缩短至48小时。

消费者体验创新:黄鹤楼“视窗烟”、芙蓉王“加特林”烟嘴设计等可视化创新提升产品吸引力。

(二)绿色发展:全产业链生态转型

种植环节

推广节水灌溉、生物防治技术,云南中烟试点“碳中和工厂”,部分工厂采用绿色能源。

烟秆资源化利用:开发生物质燃料,用于农村能源供应。

产品环节

可降解材料应用扩展至滤嘴、包装等环节,玉溪品牌推出环保烟包,溢价率达60%。

碳足迹标签试点:部分高端品牌披露产品全生命周期碳排放数据。

(三)国际市场拓展:从“制造”到“标准”输出

出口布局

中烟香港2025年海外营收目标120亿元,重点拓展东南亚、中东市场,通过本地化生产规避贸易壁垒。

“中式卷烟”标准国际化:推动HNB产品进入欧洲、日韩市场,参与国际烟草技术规则制定。

全球竞争焦点

HNB市场争夺:中国中烟加速“中式加热卷烟”出海,应对菲莫国际IQOS等品牌的竞争。

新兴市场培育:东南亚、非洲等地区经济增长带动烟草消费升级,中烟集团通过技术输出提升品牌影响力。

四、卷烟行业未来发展趋势预测分析

(一)市场规模与结构

总量稳定,结构升级

传统卷烟市场规模增速放缓,但中高端产品占比持续提升,预计到2030年,新型烟草制品市场规模突破2000亿元,占行业比重达35%。

“136”品牌格局强化,前三大品牌(云烟、黄鹤楼、芙蓉王)市场份额超60%,中小品牌进一步边缘化。

(二)消费需求升级

个性化与场景化

文化赋能产品占比提升,如黄鹤楼“中支境界”通过国潮设计实现溢价;细分场景需求催生钓鱼烟、商务烟等专用产品。

年轻消费者偏好增强,电子烟口味创新(如水果味、草本味)和智能化功能(蓝牙连接、剂量控制)成为竞争焦点。

(三)产业链协同

数字化转型深化

从生产到营销的全链路数字化,消费者画像分析、精准营销占比提升,预计2025年线上销售占比达30%。

供应链金融模式扩展,湖南中烟通过区块链技术实现烟农贷款秒级到账。

(四)政策与市场平衡

健康转型加速

政府推动低焦油卷烟普及,预计2030年前实施更严格的尼古丁含量限制,倒逼企业加速减害技术研发。

新型烟草监管框架完善,行业洗牌后具备技术储备和合规能力的企业主导市场。

(五)ESG标准提升

环境责任

烟叶种植环节推广生态技术,2025年绿色种植基地覆盖率达40%。

生产环节碳减排目标:部分工厂试点碳中和生产,单位产值能耗降低15%。

社会责任

头部企业投资健康产业,如湖南中烟布局医疗康养领域,重塑品牌形象。

乡村振兴贡献:烟草产业与乡村经济深度融合,预计2025年带动烟农户均增收超8000元。

2025年卷烟行业在控烟政策、健康意识与技术创新的交织下,正从“规模扩张”转向“质量升级”。传统市场与新型烟草并存,本土品牌与国际巨头竞合,产业链向数字化、绿色化延伸。未来,企业需平衡政策合规与市场需求,抢占新型烟草标准制定权,构建“烟草+”生态价值链,方能在变革中实现高质量发展。行业若能有效整合资源、响应社会期待,有望在调整中继续为国民经济贡献稳健动力,同时推动全球烟草产业向更可持续的方向演进。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2025-2030年中国卷烟行业深度调研与未来发展机遇分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号