一、800亿市场的新引擎:数据里的三大增长极

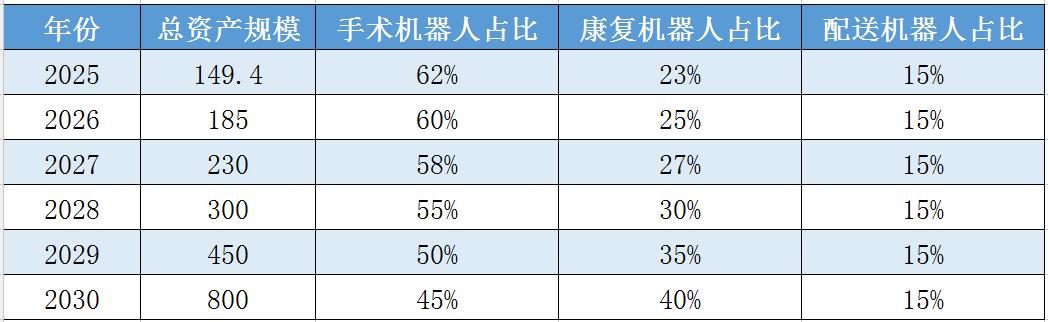

2024年中国医用机器人市场规模达135.8亿元,年均复合增长率22.96%。中研普华产业研究院发布的《2025-2030年中国医用机器人行业市场深度分析及发展趋势预测研究报告》显示:到2030年,行业规模有望突破800亿元,年复合增长率(CAGR)超25%。这场爆发式增长背后,三大核心驱动力值得关注:

1. 手术机器人:国产替代的“主战场”

国产“妙手S”系统实现0.01毫米级操作精度,打破达芬奇手术机器人垄断;

2024年腔镜机器人市场份额占比超60%,骨科机器人占比15%;

医保松绑:北京、上海将手术机器人纳入医保支付目录,患者自付比例从70%降至30%;

国产替代:工信部“机器人五条”明确,三甲医院采购国产手术机器人可获30%补贴。

2. 康复机器人:银发经济的“新蓝海”

外骨骼设备通过脑机接口技术,帮助截瘫患者恢复行走,临床有效率超85%;

成本从200万元/台降至50万元,催生千余家社区康复中心;

政策推动:《关于发展银发经济增进老年人福祉的意见》要求加速康复辅具供给。

3. 配送机器人:医疗场景的“毛细血管”

AGV小车搭载紫外线消毒模块,疫情期间承担80%的物资运输任务;

2024年已在200家三甲医院上岗,每年节省人力成本超10亿元;

场景扩容:国家卫健委批准12个省市试点“AI+机器人”基层诊疗,覆盖骨科、康复等领域。

市场规模预测表(单位:亿元)

二、政策“组合拳”催生行业新生态

政策红利成为医用机器人爆发的重要推手:

医保松绑:机器人辅助手术项目逐步纳入医保目录,患者自付比例下降;

国产替代:工信部对国产手术机器人采购补贴30%,加速基层渗透;

场景扩容:国家卫健委试点“AI+机器人”基层诊疗,覆盖12个省市。

中研普华《2025-2030年中国医用机器人行业市场深度分析及发展趋势预测研究报告》报告指出,政策推动下,行业正从“进口依赖”向“国产替代”转型,国产手术机器人成本较进口产品低30%-50%,逐步打开二级医院市场。

三、资本博弈:千亿市场的“冰火两重天”

融资规模:2025年中国医用机器人融资额突破400亿元,但头部效应显著;

赛道分化:手术机器人占融资额65%,康复机器人25%,配送机器人10%;

退出机制:科创板开绿灯,允许未盈利医用机器人企业上市,2024年新增5家上市企业。

头部机构动态:天智航、威高集团吸金超百亿,估值超500亿元;微创医疗腔镜机器人获欧盟CE认证,加速出海。

四、风险与机遇并存:投资者该押注哪些赛道?

短期机会:关注政策支持的康复机器人和配送机器人,2025年家用康复设备市场增速超40%;

中期布局:押注手术机器人国产化替代,国产设备在二级医院市场渗透率不足10%;

长期红利:布局核心技术突破,如脑机接口、纳米机器人等领域,部分国产设备性能已达国际先进水平。

结语

中国医用机器人行业的“十五五”规划,不仅是一场规模扩张的竞赛,更是一场技术与政策的革新。当手术机器人打破进口垄断,当康复机器人走进千家万户,当配送机器人重构医疗流程,一个属于医用机器人的新黄金时代正在到来。这场变革,你准备好上车了吗?

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国医用机器人行业市场深度分析及发展趋势预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号