江西省有色金属行业发展现状深度剖析

经过多年发展,江西省有色金属产业已构建起完整的工业体系,展现出显著的集群优势,成为江西省六大支柱产业之一,在全省工业经济中占据举足轻重的地位。2024年上半年,全国十种有色金属产量达3900.2万吨,同比增长7.1%,其中电解铝占比55.7%,精炼铜占比17.4%。江西省作为华东地区重要的有色金属生产基地,在铜冶炼和加工领域具有明显优势,贡献了全国铜产量的重要份额。

从产业布局来看,江西省已形成三大特色鲜明的有色金属产业基地:鹰潭 - 贵溪铜产业基地作为全国最大的铜冶炼加工集群,江西铜业集团铜冶炼能力达40万吨,跻身世界铜冶炼前十强;赣州钨与稀土产业基地已从单纯的矿产品生产发展为涵盖APT、钨粉、碳化钨粉、硬质合金等完整产业链;南昌有色金属高技术产业基地则专注于高精度铜板带、管、箔及特种漆包线等高端产品的研发与生产。这种区域专业化分工极大地提升了江西省有色金属产业的整体竞争力。

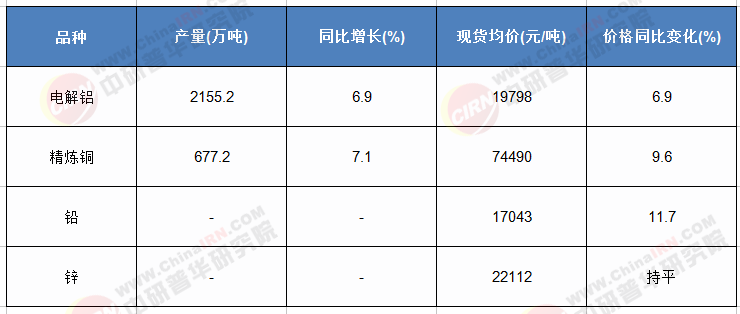

在经济运行方面,江西省有色金属行业呈现出高质量发展的态势。2024年上半年,全国规模以上有色金属工业企业实现营业收入4.3万亿元,同比增长14.0%;利润总额达1885亿元,同比大幅增长56.9%。江西作为有色金属大省,行业盈利水平同步提升,主要金属品种价格维持高位波动,其中铜现货均价74490元/吨,同比上涨9.6%;铝均价19798元/吨,上涨6.9%。价格走强为行业创造了良好的利润空间。

表1:2024年上半年中国主要有色金属产量及价格情况

(数据来源:中研普华产业研究院整理)

然而,江西省有色金属产业在快速发展的同时,也面临一系列结构性挑战。资源保障压力日益凸显,随着冶炼加工能力的扩张,省内铜精矿自给率持续下降,对外依存度不断提高;产业结构仍偏重于前端冶炼环节,高附加值深加工产品占比较低;环保约束日趋严格,传统生产工艺面临转型升级压力。特别是在“双碳”目标下,有色金属作为高耗能行业,节能减排任务艰巨,亟需通过技术创新和工艺改造降低单位产品能耗和排放。

在技术创新方面,虽然江西省有色金属企业研发投入逐年增加,但与国内外领先企业相比仍有差距。江西铜业、赣州稀土等龙头企业已建立省级以上技术中心,在铜冶炼、稀土分离等领域取得多项技术突破,但在高端合金材料、特种功能材料等前沿领域的研发能力不足。未来需进一步加强产学研合作,提升自主创新能力。

经过多年的市场竞争与结构调整,江西省有色金属行业已形成龙头企业引领、中小企业协同发展的产业生态。行业竞争格局呈现出明显的梯队特征,市场集中度在部分细分领域持续提高。江西铜业集团作为省内最大的有色金属企业,2023年实现营业收入5218.93亿元,归母净利润65.05亿元;2024年上半年营收达2730.91亿元,净利润36.17亿元,同比增长7.66%。其阴极铜业务占总营收59.38%,铜杆线和黄金分别占比16.87%和9.88%,形成了以铜为主、多元发展的业务结构。

在区域竞争格局方面,江西省有色金属产业面临来自国内其他资源大省的激烈竞争。从全国产量分布看,2023年我国十种有色金属产量以西北区域占比最大(27.02%),其次是华东(23.06%)、西南(15.56%)。江西作为华东地区重要的有色金属生产基地,在铜产业链方面具有明显优势,但在铝产业链方面与山东、河南等省份相比存在一定差距;在钨稀土领域则与湖南、广东等省份形成竞争关系。这种区域竞争格局促使江西有色金属企业不断提升自身竞争力。

从企业竞争策略看,江西省有色金属龙头企业主要通过三种路径增强市场地位:一是纵向一体化,如江西铜业从矿山到深加工的全产业链布局;二是技术创新驱动,重点企业不断增加研发投入,开发高附加值产品;三是国际化拓展,部分企业开始布局海外资源,降低原料供应风险。中小企业则更多聚焦细分市场,通过专业化生产与大型企业形成配套关系。

表2:江西省主要有色金属企业2023 - 2024年经营情况对比

(数据来源:中研普华产业研究院整理)

在产业链竞争方面,江西省有色金属行业呈现出“中间强、两端弱”的特点。冶炼加工环节竞争力突出,但上游资源保障和下游应用开发相对薄弱。以铜产业为例,江西铜冶炼能力位居全国前列,但铜精矿自给率不足30%,大量依赖进口和国内采购;高端铜加工材如电子铜箔、高精度铜带等仍需从省外引进。这种产业结构使江西有色金属企业在原料采购和产品销售两端面临较大市场波动风险。

技术创新竞争日益成为决定企业成败的关键因素。领先企业如江西铜业已掌握世界先进的闪速熔炼技术,单位产品能耗达到国际先进水平;赣州稀土企业在稀土分离提纯技术方面具有独特优势。但整体来看,江西省有色金属行业在高端材料研发、智能制造、绿色工艺等方面与国际领先水平仍有差距,特别是在航空航天、电子信息等高端应用领域的技术积累不足。

面对日益激烈的市场竞争,江西省有色金属企业需要从多个维度提升核心竞争力:一是加强资源战略布局,通过国内外资源并购提高原料保障能力;二是加快产品结构升级,向高附加值深加工领域延伸;三是推进数字化智能化转型,提升生产效率和产品质量稳定性;四是深化绿色低碳发展,降低能耗和排放,应对日益严格的环保要求。这些举措将帮助江西企业在“十五五”期间保持和扩大竞争优势。

“十五五”期间江西省有色金属行业发展预期与前景展望

“十五五”时期(2026 - 2030年)将是江西省有色金属行业实现高质量发展的关键阶段。根据江西省制造业重点产业链现代化建设“1269”行动计划,到2026年,有色金属产业链现代化水平将全面提升,铜基新材料、锂电和光伏新能源、钨和稀土金属新材料等产业集群综合实力显著增强。这一战略规划为江西省有色金属行业“十五五”发展指明了方向,预计行业将呈现以下几大发展趋势。

市场规模持续扩张:随着全球经济复苏和新兴产业的发展,有色金属需求将保持稳定增长。特别是在新能源汽车、光伏储能、5G通信等领域的快速扩张下,铜、铝、锂、稀土等金属消费量有望大幅提升。预计到2025年,我国新能源汽车、光伏和储能电池等领域累计新增铝消费将超过1000万吨;铅酸蓄电池市场保持韧性增长,锌在钢结构建筑、5G基站等领域的应用也将明显提升。江西省作为有色金属生产大省,将充分受益于这一趋势,行业营收规模有望保持年均9%左右的增速。

产业结构深度调整:江西省有色金属行业将从以初级产品为主向高端化、绿色化、智能化方向转型。铜产业重点发展高精度铜板带、电子铜箔、特种漆包线等高端产品;钨稀土产业向硬质合金、永磁材料、催化材料等高附加值领域延伸;同时积极布局锂、钴、镍等新能源金属产业链。预计到2030年,江西省有色金属深加工产品占比将从目前的不足30%提升至50%以上,产业结构显著优化。

技术创新驱动发展:江西省将重点突破一批关键核心技术,包括低碳冶炼工艺、高端合金材料制备、资源综合利用等领域。《有色金属行业智能工厂(矿山)建设指南》的实施将推动5G、工业互联网、人工智能等技术在行业的应用。企业研发投入占比有望从目前的不足2%提升至3.5%以上,形成一批具有自主知识产权的核心技术。南昌有色金属高技术产业基地将发挥创新引领作用,成为全国重要的有色金属新材料研发中心。

绿色低碳转型:在《有色金属行业碳达峰实施方案》指导下,江西省有色金属企业将全面推进节能减排技术改造,加快构建绿色制造体系。重点企业单位产品能耗将达到国际先进水平,再生金属利用比例显著提高,工业固废综合利用率超过90%。循环经济模式将得到广泛推广,形成“资源 - 产品 - 再生资源”的闭环流程,实现“低开采、高利用、低排放”的可持续发展目标。

区域集群发展格局强化:江西省将坚持特色优势产业优先发展和集群化战略,重点建设赣东北铜产业基地、赣州稀有稀土产业基地和南昌有色金属高技术产业基地。通过产业链上下游协同和基础设施共享,形成规模效应和竞争优势。同时,深化与粤港澳大湾区的产业合作,借助“江西 - 粤港澳大湾区经贸活动周”等平台,促进创新链、产业链、资金链、人才链深度融合。这种区域协同发展模式将大幅提升江西省有色金属产业的整体竞争力。

国际化步伐加快:江西省有色金属企业将更加积极地参与全球资源配置,通过海外并购、技术合作、工程承包等方式拓展国际市场。特别是在“一带一路”沿线国家,江西企业在铜矿开发、冶炼技术输出等方面具有明显优势。预计到2030年,江西省有色金属行业进出口规模将比2025年增长50%以上,形成一批具有国际竞争力的跨国企业集团。

综合来看,“十五五”期间江西省有色金属行业发展前景广阔,但也面临资源约束、环保压力、国际竞争等多重挑战。行业增长将从规模扩张转向质量提升,企业需要准确把握市场趋势,加强技术创新和绿色发展,才能在激烈的市场竞争中赢得先机。政府层面需进一步完善产业政策,优化营商环境,支持企业转型升级,推动江西省从有色金属大省向有色金属强省迈进。

如需了解更多江西省有色金属行业报告的具体情况分析,可以点击查看中研普华产业研究院的《江西省有色金属行业“十五五”规划前景预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号