在人口红利消退、人工智能技术突破与消费习惯变迁的叠加影响下,无人经济行业正经历从概念验证到规模落地的跨越式发展。作为数字经济与实体经济深度融合的产物,无人经济通过技术替代人力、数据驱动决策,重构了传统商业的服务模式与成本结构。

一、行业背景:技术赋能与需求升级的双重驱动

1.1 技术革新:从单点突破到系统集成

人工智能、物联网、5G通信等技术的融合创新,为无人经济提供了底层支撑。计算机视觉算法实现商品精准识别,多传感器融合技术提升机器人环境感知能力,边缘计算降低数据传输延迟。技术的系统化集成,推动无人经济从“功能实现”向“体验优化”升级。

1.2 政策导向:从谨慎监管到包容审慎

政府对无人经济的态度经历显著转变。早期政策聚焦安全监管,如对无人驾驶道路测试实施严格准入;近期政策则强调“包容审慎”,鼓励地方开展无人零售、无人配送创新试点。

1.3 市场需求:从效率优先到体验重构

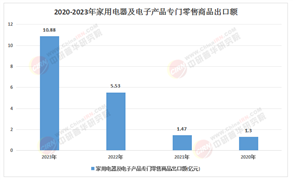

劳动力成本上升与消费者对便捷性、隐私性需求的提升,共同催生无人经济市场。无人便利店24小时营业、即拿即走的特性,契合都市人群快节奏生活需求;无人配送解决“最后一公里”难题。

根据中研普华产业研究院发布《 2025-2030年中国无人经济行业市场前瞻分析与未来投资战略规划报告》显示分析

二、无人经济行业发展现状:场景深化与模式迭代

2.1 应用场景:从零售向全领域拓展

无人经济最初以零售场景切入,现已延伸至物流、医疗、制造等领域。

2.2 商业模式:从技术驱动到运营制胜

早期无人经济项目依赖资本补贴,当前行业回归商业本质。企业通过精细化运营降低损耗率,开发会员体系提升复购率。

2.3 竞争格局:从野蛮生长到生态竞争

行业经历洗牌,头部企业凭借技术积累、场景数据构建壁垒。

三、核心挑战:成本、安全与信任的突破

3.1 成本困境:规模化与盈利性的矛盾

尽管无人经济降低人力成本,但初期技术投入、设备折旧、系统维护费用高昂。

3.2 安全风险:技术可靠性与系统韧性

无人系统面临黑客攻击、算法偏见等风险。

3.3 信任壁垒:从技术展示到价值认同

消费者对无人服务的接受度提升,但对技术故障、隐私泄露的担忧仍存。

四、投资建议:聚焦技术壁垒与场景价值

4.1 关注底层技术提供商

优先布局掌握多传感器融合、决策算法等核心技术的企业。

4.2 布局高黏性场景

重点关注医疗、制造等场景。

4.3 把握生态构建机会

关注具备跨场景整合能力的企业。

五、风险预警与应对策略

5.1 风险预警

技术风险:AI算法迭代可能颠覆现有技术路线。

政策风险:数据安全、隐私保护法规趋严。

市场风险:消费者新鲜感退潮导致需求萎缩。

5.2 应对策略

技术储备:建立算法研发团队,跟踪多模态交互等前沿技术。

合规建设:构建数据加密、访问控制等安全体系。

用户运营:通过社区运营、会员体系提升用户黏性。

六、无人经济行业未来发展趋势的预测

6.1 技术突破方向:自主化与协同化

自主决策:AI从“执行指令”向“预测需求”进化。

群智协同:无人机群、机器人车队实现任务动态分配。

6.2 市场需求演变:标准化与个性化并存

标准化服务:无人便利店、无人配送形成可复制模式。

定制化体验:AI通过学习用户习惯提供个性化推荐。

6.3 产业格局演变:开放化与全球化交织

技术开源:核心算法、硬件设计逐步开放。

出海加速:中国无人经济企业拓展东南亚、中东市场。

无人经济行业正处于技术革命与商业重构的历史交汇点,技术突破、政策松绑与需求升级形成共振。企业需以场景价值为导向,以技术壁垒为根基,构建从设备研发到运营服务的全链条竞争力。未来,随着人工智能技术的深入应用与全球数字经济的加速融合,无人经济有望从“商业模式”升级为“社会基础设施”,重新定义人类生产与生活方式。

通过对技术演进路径、政策支持方向与消费行为变迁,预判行业将呈现全场景渗透、智能化迭代、生态化协同等发展趋势,为企业战略布局与投资决策提供参考。如需获取完整版报告及定制化战略规划方案请查看中研普华产业研究院的《2025-2030年中国无人经济行业市场前瞻分析与未来投资战略规划报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号