在全球能源结构深度调整与碳中和目标加速推进的背景下,液化石油气(LPG)行业正经历着前所未有的变革。作为连接传统化石能源与清洁能源过渡的重要桥梁,LPG既面临着天然气、电力等替代能源的竞争压力,也承载着农村能源升级、工业燃料替代等发展使命。

一、液化石油气行业市场发展现状分析

1. 产业链整合加速,市场化程度提升

当前,LPG行业已形成覆盖勘探开采、炼化加工、仓储物流到终端销售的完整产业链。上游资源端,随着非常规油气资源开发技术的突破,煤层气、页岩气伴生气成为LPG供应的重要补充,推动原料来源多元化。中游储运环节,大型储罐、智能化物流系统的应用,使LPG周转效率提升,区域调配能力显著增强。下游消费领域,LPG从民用燃料向工业原料、车用燃料等领域延伸,应用场景不断拓展。

2. 安全环保约束倒逼技术升级

在“双碳”目标驱动下,LPG行业面临更严格的安全环保监管。终端配送环节,智能角阀、电子标签等技术的应用,实现了气瓶全生命周期追溯管理,安全事故率大幅下降。在燃烧技术领域,低氮燃烧器、预混燃烧技术的推广,使LPG燃烧排放的氮氧化物浓度显著降低。针对餐饮、工业等重点领域,行业正加速研发LPG与生物质气、氢气的混配技术,探索低碳化转型路径。

3. 市场竞争加剧,商业模式创新

随着天然气管道网络延伸和电力替代加速,LPG在民用领域的市场份额受到挤压。企业通过“互联网+能源”模式,构建线上订气、智能配送、安全监控的一体化服务平台,提升用户粘性。在工业领域,LPG企业与化工园区深度合作,提供“原料供应+工艺优化+废气处理”的定制化解决方案,形成差异化竞争优势。

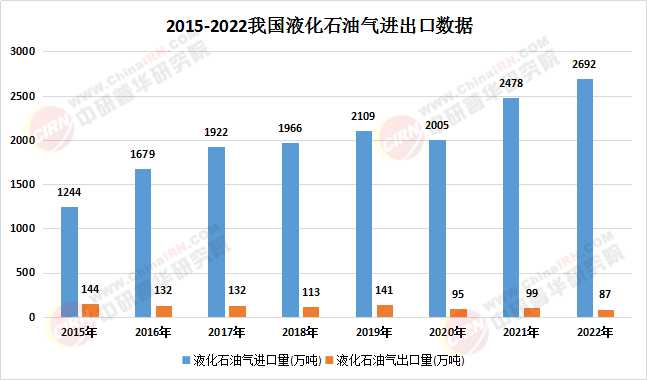

1. 全球贸易流向呈现区域化特征

当前,全球LPG贸易呈现“北美出口、亚太进口”的格局。美国页岩气革命使其成为全球最大LPG出口国,其出口货源通过VLGC(超大型液化气船)主要流向亚太地区。中东地区依托油气资源优势,持续扩大LPG出口规模。进口方面,中国、印度等新兴经济体成为全球LPG需求增长的主要驱动力。

数据来源:中研普华、国家统计局

根据中研普华产业研究院发布的《2024-2029年液化石油气行业风险投资态势及投融资策略指引报告》显示:

2. 贸易模式从单一交易向综合服务转型

传统LPG贸易以“资源-运输-销售”的线性模式为主,当前正向“资源+技术+服务”的立体化模式升级。国际能源巨头通过参股终端储配站、提供设备租赁服务等方式,深度介入进口国市场。在东南亚市场,部分企业推出“LPG+太阳能”混合能源解决方案,满足偏远地区用电需求。

3. 地缘政治与贸易政策影响加深

全球LPG贸易受到地缘政治局势和贸易政策的多重影响。部分国家通过调整关税、实施出口配额等措施,对LPG贸易流向产生显著影响。在区域贸易协定框架下,成员国之间的LPG关税逐步降低,推动区域内贸易规模扩大。

1. 能源替代加速倒逼行业转型

在交通领域,LPG汽车受新能源汽车冲击,市场份额呈下降趋势,但在出租车、物流车等特定场景仍保持竞争力。在民用领域,管道天然气普及对LPG形成替代压力,但在农村“气代煤”工程中,LPG因其灵活性成为过渡性解决方案。工业领域,LPG作为清洁燃料在金属加工、食品烘干等场景的应用将持续拓展。

2. 低碳技术突破开辟新赛道

碳捕集与封存(CCUS)技术的成熟,使LPG生产过程中的碳排放可实现资源化利用。在氢能产业链中,LPG储运设施与液氢储运具有技术同源性,部分企业探索将LPG储罐改造为液氢储罐。生物质LPG技术的突破,通过生物质气化合成LPG,实现全生命周期碳中和。

3. 数字化转型重构产业生态

工业互联网平台的应用,实现LPG从生产到消费的全链条数字化管理。在仓储环节,智能仓储系统通过物联网传感器实时监测储罐压力、液位等参数,提升安全管理水平。在配送环节,路径优化算法使配送效率提升。在终端市场,智能燃气表的应用,实现用气量实时监测和异常预警。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年液化石油气行业风险投资态势及投融资策略指引报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号