前言

在全球农业现代化浪潮中,种植机械作为提升农业生产效率的核心装备,正经历从传统机械向智能、绿色方向的深刻变革。中国作为全球最大的农业机械市场之一,政策红利释放、技术迭代加速与市场需求升级共同驱动行业进入高质量发展阶段。

一、行业发展现状分析

(一)政策驱动与市场扩容

根据中研普华研究院《2025-2030年种植机械市场发展现状调查及供需格局分析预测报告》显示:中国农业机械化率已突破78%,提前完成“十四五”规划目标,其中种植机械作为关键领域,受益于中央财政农机购置补贴的精准发力。2025年补贴预算达300亿元,重点倾斜智能装备和短板机具。例如,电动播种机补贴比例从30%提升至35%,北斗导航自动驾驶系统装机量突破20万台,直接刺激高端产品市场扩容。政策设计呈现“分层引导”特征:基础型设备普及解决中小农户需求,高端设备突破推动技术升级,区域差异化支持填补市场空白。

(二)技术迭代与产品升级

智能化与绿色化成为技术突破的核心方向:

智能化技术:智能拖拉机、自动播种机通过GPS定位和AI识别技术实现厘米级精准作业,高端产品占比提升至35%以上。例如,中国一拖、雷沃重工推出的第三代智能播种系统,作业精度达±2厘米,较传统机械降低12%种子浪费率。

绿色化技术:新能源农机(电动、氢能)和生物基材料应用加速。锂电池技术突破使电动植保机续航提升至8小时,混合动力拖拉机能耗降低15%-20%;部分企业采用淀粉基塑料制造播种机外壳,废弃后180天内降解率超90%。

细分场景创新:针对丘陵山区开发轻量化履带式播种机,针对设施农业推出智能温室播种机器人,针对应急救灾设计播种-灭虫两用机,满足多元化需求。

(三)区域布局与产业集群

行业形成四大核心产业集群:

东北集群:以黑龙江、吉林为中心,聚焦大型智能化播种机研发,2025年保护性耕作机械产量占全国60%。

黄淮海集群:山东、河南企业主导小麦玉米两用播种机生产,市场占有率超75%。

西南特色集群:重庆、四川企业开发适应梯田的微型播种机,填补国内空白。

新疆棉区基地:针对棉花种植需求,开发膜上播种、残膜回收一体化机械,2025年棉区机械化率达92%。

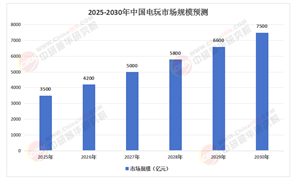

2025—2030年中国种植机械市场规模预测(单位:亿元)

(数据来源:中研普华整理)

(一)供给端:结构性矛盾与产能优化

高端产能缺口:240马力以上智能机型依赖进口,高端液压件、控制器进口依赖度达28%,外资品牌在高端市场占有率维持55%左右。

本土化替代加速:中联重科收购法国Monosem后,气吸式播种机国内高端市场占有率骤增至28%;潍柴雷沃、中机美诺通过并购整合形成60马力以上机型70%的产能覆盖。

区域错配问题:东北、黄淮海等粮食主产区设备更新需求旺盛,而西南地区因地形限制导致小型化、智能化设备供给不足。

(二)需求端:多元化与结构性升级

规模作业需求:土地流转率突破45%带动100马力以上拖拉机需求年增12%,黑龙江农垦系统240马力机型采购占比达32%。

经济作物机械蓝海:果蔬茶等经济作物机械占比达15%,畜牧水产养殖机械占比12%,植保无人机保有量突破20万架,变量施肥系统安装量年增40%。

区域差异化需求:北方平原以大型智能化设备为主,南方丘陵山区需求微型、履带式机型,新疆棉区侧重膜上播种一体化机械。

三、竞争格局分析

(一)市场集中度提升

行业CR5企业市占率从2020年的54%提升至2023年的61%,呈现“两超多强”态势:

头部企业主导:雷沃重工与中联重科合计占据43%市场份额,通过并购整合和技术壁垒构建护城河。

区域性厂商突围:江苏沃得在南方水田机械市场占有率达28%,重庆鑫源农机开发的履带式微型播种机填补西南地区空白。

外资品牌承压:约翰迪尔、久保田在高端市场占有率维持在55%左右,但面临本土企业激烈竞争,2025年外资品牌在华销量同比下降12%。

(二)竞争维度升级

技术竞争:企业研发投入强度需保持在3%以上,电驱控制系统、北斗导航终端国产化率提升至81%。

生态竞争:沃得农机构建“设备+金融+数据”生态,农机作业大数据平台接入超15万台设备,衍生服务收入占比突破18%。

服务竞争:从“卖设备”转向“卖服务”,发展农机租赁、远程运维、定制化农艺方案等增值服务。

(一)智能化与无人化跨越

技术融合:5G+北斗技术使无人驾驶农机定位精度提升至厘米级,2025年相关产品销量突破10万台。

场景拓展:农业机器人从采摘、除草向授粉、分拣等环节延伸,2030年市场规模突破300亿元。

数字孪生:通过虚拟仿真技术模拟农田环境,优化种植方案与农机调度,减少资源浪费15%以上。

(二)绿色化与低碳化转型

新能源农机:电动农机渗透率提升至15%,氢能应用试点零排放作业,单台设备年减排二氧化碳12吨。

轻量化设计:采用高强度铝合金使农机自重降低20%,土壤压实损害减少30%。

循环经济:农机共享平台通过提高设备利用率,减少重复购置带来的资源浪费,2025年平台交易规模突破200亿元。

(三)全球化与区域化协同

出口增长:2025年中国农机出口额突破150亿美元,东南亚、非洲成为主要市场。

国际合作:与“一带一路”国家共建农机示范基地,如中联重科在哈萨克斯坦建设的智慧农场,提升当地机械化率30%。

区域深耕:深耕西南、华南市场的企业通过差异化产品建立竞争优势,如重庆鑫源农机推出的微型收割机适合梯田作业。

五、投资策略分析

(一)聚焦核心技术突破

投资电驱化技术储备、特色作物解决方案和海外市场渠道的三类企业,这类标的在压力测试中显示出更强的周期穿越能力。

(二)布局智慧农业解决方案

大疆农业、极飞科技等企业通过无人机直播系统、智能传感器等设备重构农业价值链条,利润率可达传统制造的2.3倍。

(三)拓展后市场服务领域

农机社会化服务市场规模突破1200亿元,“农机租赁+作业服务”模式占比超40%,区域性农机合作社提供全流程托管服务。

(四)关注政策红利窗口

RCEP协议生效使东盟成为第二大出口市场,2024年出口量同比增长67%,其中越南采购的杂交水稻直播机占出口总量31%。

如需了解更多种植机械行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年种植机械市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号