2025-2030年中国桥梁工程行业:跨海通道与超级工程投资机遇

前言

桥梁工程作为交通基础设施的核心组成部分,不仅是区域经济互联互通的物理载体,更是国家综合实力与科技水平的象征。当前,中国桥梁工程行业正站在技术革命与产业变革的交汇点,在“交通强国”战略、“双碳”目标以及“一带一路”倡议的多重驱动下,行业正经历从传统基建向智能化、绿色化、国际化的深度转型。

一、宏观环境分析

(一)政策环境:顶层设计引领行业升级

国家政策为桥梁工程行业扩容提供核心动力。《交通强国建设纲要》明确提出“加快构建现代化综合交通运输体系”,对国家高速公路网主线桥梁改造与跨省份通道桥梁无障碍通行提出明确要求。地方层面,长三角、粤港澳大湾区、成渝双城经济圈等区域战略规划,直接催生大量桥梁建设需求。例如,京津冀城市群规划新增多座特大桥梁,成渝经济圈市场规模突破千亿级。

“双碳”目标倒逼行业绿色转型。交通运输部要求桥梁建设碳排放强度显著下降,推动清洁能源施工设备需求激增。电动架桥机采购量快速增长,就地热再生技术应用率持续提升,低碳材料与节能技术成为市场新增长点。

(二)经济环境:基建投资驱动市场扩容

国家发改委发布的《“十四五”现代综合交通运输体系发展规划》及后续政策延伸,明确2025年行业市场规模预计突破1.2万亿元,较2020年基准水平实现年均复合增长率8.5%。这一增长动力源于三方面核心要素:国家综合立体交通网主骨架建设规划中确定的3.8万公里骨干路网新建需求、既有公路桥梁中约16%进入维修加固周期形成的存量市场,以及以深中通道、沪舟甬跨海通道为代表的超级工程持续推进。

(三)社会环境:需求升级催生新增长点

城镇化进程加速与交通拥堵问题凸显,推动城市高架网络加密。2023年城市桥梁新建里程突破1800公里,同比增长22%,其中立体交叉枢纽类项目占比提升至39%。同时,全国危桥改造资金需求超2000亿元,未来三年将形成年均450亿元规模的维护加固市场。此外,海上风电建设带动跨海桥梁技术输出,2023年对外工程承包中桥梁项目签约额达180亿美元,较疫情前增长76%,东南亚市场占有率突破42%。

(来源:国家统计局、中研整理)

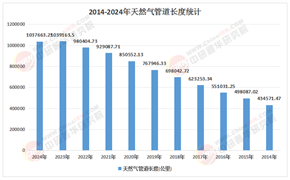

(一)市场规模与增长趋势

根据中研普华产业研究院《2025-2030年中国桥梁工程行业发展趋势分析与投资前景展望报告》显示:2025-2030年,中国桥梁工程行业市场规模预计将呈现“量质双升”特征。根据交通运输部预测,全国公路网总里程将达580万公里,其中需新建特大桥梁超1500座,悬索桥、斜拉桥等复杂结构占比提升至35%。至2030年末,行业规模有望突破2万亿元关口,形成以智能建造为核心的产业新生态。

从细分市场看,公路桥梁占据主导地位,2023年占比达63%,铁路桥梁市场份额快速攀升至28%,城市轨道交通桥梁作为新兴领域增速高达15.6%。区域布局上,长三角、粤港澳大湾区、成渝经济圈三大核心区域贡献了全国62%的工程量,其中粤港澳大湾区深中通道、平潭海峡公铁大桥等超级工程带动区域投资强度达到每公里2.8亿元。

(二)竞争格局:头部企业主导,细分领域分化

市场竞争格局呈现“金字塔”结构:以中国交建、中国中铁为代表的头部企业,通过全产业链布局占据主导地位,行业集中度持续提升;第二梯队企业聚焦折叠臂式检测车、高寒地区桥梁建设等细分领域,形成技术壁垒;第三梯队企业深耕区域市场,通过绑定本地资源承接县域订单。例如,某区域性企业通过“进城”“出海”双核战略,外部市场占比显著提升,成为区域龙头转型的典范。

(三)技术迭代:创新驱动效率跃升

BIM技术应用覆盖率从2020年的31%提升至2023年的67%,5G桥梁健康监测系统装机量年均增长42%,超高强度混凝土(C80以上)使用比例突破18%,这些技术突破使千米级跨径桥梁建造成本降低11%-15%。此外,装配式桥梁构件工厂化率从2021年的41%提升至2023年的58%,2030年有望突破75%,推动全生命周期碳排放降低30%以上。

(一)智能化:从“单点突破”到“全链条赋能”

未来,智能化将成为行业变革的核心引擎。BIM技术覆盖率将大幅提升,参数化设计与生成式算法将优化桥梁结构轻量化与受力合理性;AI辅助设计通过机器学习分析海量案例,自动生成适应地形的墩柱布置方案;数字孪生技术实现物理结构与虚拟模型的动态同步,为运维决策提供精准数据支撑。智能建造装备研发与低碳材料生产将成为投资热点,量子传感技术可探测纳米级裂缝,自修复材料实现现场损伤修复,传统检测养护模式面临颠覆。

(二)绿色化:低碳技术重塑产业生态

环保政策倒逼绿色施工技术升级。交通运输部制定的《桥梁工程碳排放核算标准》预计2026年全面实施,倒逼企业加快装配式施工技术应用,行业龙头企业的预制构件使用率将从当前35%提升至2030年的65%,带动施工周期平均缩短22%。此外,再生骨料混凝土应用比例突破50%,光伏桥梁、风能发电桥塔等创新结构形式,使桥梁成为“能源载体”。

(三)国际化:标准输出拓展增量空间

依托“一带一路”基础设施互联互通规划,中国企业在东南亚湄公河流域、非洲东非铁路网配套桥梁项目的市场份额有望从2025年的28%提升至2030年的41%,形成约900亿元的出口增量空间。中企承建的孟加拉帕德玛大桥、马尔代夫中马友谊大桥等项目,带动技术标准输出,海外订单占比提升至15%。新兴市场对性价比高的中国标准接受度提升,但需注意属地化运营风险。

(一)投资热点领域识别

跨海通道建设:渤海海峡、琼州海峡等战略通道投资年均增长22%,深中通道、沪舟甬跨海通道等超级工程持续推进,带动相关技术装备需求。

城市更新改造:既有桥梁加固改造市场2025年将达1200亿元规模,智能化维养装备市场2023-2030年复合增长率预计达29%。

钢结构桥梁:政策推动钢结构桥梁占比从2020年的14%增至2030年的35%以上,高强度耐候钢应用使桥梁寿命延长至120年。

(二)风险评估与管理

区域性债务压力:2023年地方政府专项债中桥梁工程占比下降至12.7%,需警惕部分地区投资放缓风险。

技术标准统一性:不同地区、不同项目之间的技术标准存在差异,需加强标准化建设以保障工程质量。

国际市场风险:海外项目需应对文化差异、政策波动等风险,建议通过联合体模式降低运营风险。

(三)投资组合优化建议

长期投资:聚焦智能建造、绿色建材、全寿命周期管理等核心领域,分享行业增长红利。

短期投资:关注既有桥梁加固改造、智能化检测设备等存量市场需求,获取稳定回报。

多元化布局:结合“基建+资本”模式,通过REITs等创新融资工具参与桥梁资产证券化,分散投资风险。

如需了解更多桥梁工程行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国桥梁工程行业发展趋势分析与投资前景展望报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号