从全球供给端版图看,中国在全球原料药和中间体产业链中占据重要地位,企业数量占全球48%,产能占比30%,大多数企业仍停留在上游低附加值环节。增量产能方面,印度政府通过一系列激励政策鼓励本土制药产业的发展,如PLI计划、原料药园区计划和财政预算等一系列措施;然而实际投产进度或有延后,关键原料药本土化生产上依然面临挑战。存量产能方面,我国头部企业在产能扩张表现积极,产业升级趋势明确,中国企业在全球原料药市场中展现持续活力和潜力。我们预计,中国企业有望凭借独有的化学工程师红利、完善的产业链和高端产能投建速度,中长期维度下在全球原料药市场中持续维持显著的竞争优势。

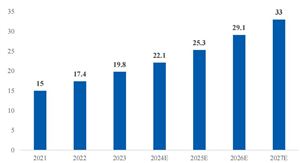

从全球产业链格局看,中印是全球API和中间体的主要生产国。从企业数量看,根据仿制药协会(ChemicalPharmaceuticalGenericAssociation,CPA)分析,全球有超过3000家原料药企业,其中中国占48%,印度占19%。从产能看,2022年中国原料药在全球占比为30%。同时,据CPA协会分析,中国的中间体产量占全球总产量的80%。因此我们可以推测出,当下国内原料药行业还处在大而不强的阶段,绝大多数企业停留在低端的上游起始物料和中间体环节,往下游附加值更高的环节生产能力相对薄弱。

图表:中国原料药产能全球占比

数据来源:仿制药协会

中间体领域,印度对中国进口依赖程度较高。据印度医药出口促进理事会(Pharmexcil)统计,FY2018-2022(每年4月至次年3月),印度原料药(API)和药物中间品的全部进口额分别为35.6亿美元、34.1亿美元、38.4亿美元、47.2亿美元和45.0亿美元;其中,进口自中国的金额占比分别为67%、68%、68%、66%和71%。

对于头部企业存量产能方面,印度头部原料药企业在规模和体量上领先,国内企业仍在追赶阶段,展现出积极的产能扩张信号。而当下积极的产能扩张态势反映出中国企业在全球原料药市场中的持续活力和巨大潜力,为未来的行业竞争奠定了坚实基础。我们选取了中国和印度的头部原料药企业作为行业代表,得到以下结论:

收入方面:印度企业作为先行者,头部原料药制剂一体化公司在规模和体量上领先于国内公司。2022年(FY2023)收入体量达到百亿级人民币以上的印度公司有5家,印度龙头公司中Aurobindo总收入体量最大,其次是Dr.Reddy’s和Cipla。而国内企业仅有普洛药业1家在2022年收入体量超过百亿,国内仍处在追赶阶段。

资产规模方面:绝对体量上印度企业目前领先高于中国。固定资产体量在50亿级别的公司有3家,分别是Sun、Aurobindo和Biocon。在周转率上,印度企业的固定资产周转率略高于中国,我们预计这是由于印度公司的制剂业务收入占比较高导致。

产能扩张方面:国内企业的扩张节奏相对积极。尽管从平均值看,印度企业的在建工程规模高于国内,但是部分国内公司的在建工程仍然表现出了更为积极的扩张态势。同时,我们以CAPEX/(固定资产+在建工程)为指标横向对比中印原料药企业的产能扩张相对强度,也得到了同样的结论,验证了国内企业产业升级趋势明确。

当下行业有望进入新一轮的成长周期。一方面,专利悬崖背景下,特色原料药市场有望实现进一步扩容。以沙坦为例,专利集中到期的几年内原料药市场迎来大幅增长,并且十余年后全球沙坦原料药消耗量还在稳步增长。未来五年,我们预计仍有一批重磅品种集中到期后有望复制沙坦路径,为行业带来新的增长机遇。另一方面,原料药企业纵向拓展产业链,以国内外双轮驱动打开自身成长天花板。国内市场中,原料药制剂一体化企业有望通过新品种持续获批和带量采购的模式,抢占市场份额,取得丰厚利润回报;制剂出口方面,随着海外品种逐步放量,国内企业在规范市场中尚有巨大的市占率提升空间。

综合看,原料药板块内的相关企业随着自身成长通常会在原料药、制剂一体化和CDMO等领域进行拓展,并会适当尝试向创新药的升级。依托国内健全的基础产业链、丰富的化学合成人才,以及头部企业多年的技术和体系积淀,我们认为未来十年更可能出现的趋势将是这些领域的优质国内企业在全球共同崛起。

近年来,中国原料药出口金额和量持续增加,2022年中国原料药出口金额为518亿美元,出口量1194万吨,2016-2022年出口金额CAGR为12.5%,出口量CAGR为6.3%。从增速看,原料药的出口量增速低于出口金额增速,这反映了国内的原料药产业结构持续升级,单位出口均价增加明显,产品附加值提升。

一方面这可能是由于国内原料药正在由低附加值中间体或大宗原料药,转向特色原料药或专利原料药;另一方面也可能是因为国内企业正在打开规范市场渠道,通过法规市场放量提升平均价格。

根据EvaluatePharma数据显示,2019年至2026年,全球有近3000亿美元原研药(如沙班类、列汀类、列净类等新慢病重磅品种)陆续专利到期,仿制药价格约为专利药的10%-20%,2019-2026年仿制药的替代空间大概为298-596亿美元。而随着增量仿制药对专利药份额的侵袭,会进一步扩容特色原料药市场。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号