甲醇是结构最为简单的饱和一元醇,下游应用广泛,可用于生产烯烃、甲醛、二甲醚、冰醋酸以及溶剂、燃料等多个领域,是重要的基础化工原材料之一。

我国目前甲醇制作方法主要为煤单醇、焦炉气制甲醇、天然气制甲醇、煤联醇这四种。其中煤单醇为最主要制作方法,占我国总产能约67%。

煤制甲醇是以煤为原料,通过气化、合成等复杂工艺转化为甲醇的过程。该行业具有资源依赖性、技术门槛高、投资规模大等特点。煤炭作为我国的主要能源之一,其储量丰富、分布广泛,为煤制甲醇行业提供了坚实的资源基础。

中国煤制甲醇行业经历了多年的发展,已经成为传统煤化工中成熟的技术和产品。近年来,随着新型煤气化技术的逐步发展,中国煤制甲醇产业日趋成熟,生产能力逐年提高。

中国煤制甲醇的产能主要集中在资源丰富的地区,如内蒙古、陕西、山东、山西等省份。这些地区煤炭资源丰富,便于原料的获取和运输。此外,随着新建产能的逐步释放,煤制甲醇的产能还在不断增加。

据中研产业研究院《2024-2029年中国煤制甲醇行业深度调研及投资机会分析报告》分析:

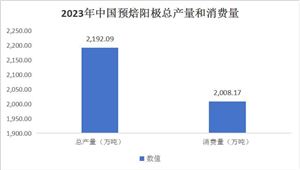

从产量方面来看,2022年我国甲醇产量达到8306.58万吨,同比增长6.27%。2022年我国甲醇总产能达到9947万吨,同比增长8.84%,其中,规模在50万吨/年及以上的产能占比超七成。

从需求方面来看,过去10多年来,我国的甲醇行业经过了高速发展,一方面下游应用产品的自给程度不断提升,带来了原料需求的快速增长,同时MTP/O项目的不断兴建亦拓展了大量的甲醇市场需求,我国甲醇市场快速扩充,需求持续增长。受下游有机合成、医药、汽车等领域需求拉动,甲醇需求量在逐年增长。2022年上半年,甲醇表观需求量达到4425.72万吨,较去年同期增长2.83%。

随着中国经济的持续发展和产业结构的不断优化,甲醇的市场需求持续增长。尤其是新能源汽车产业的快速发展,对甲醇作为替代燃料的需求不断增加,为煤制甲醇行业提供了新的发展机遇。

中国煤制甲醇行业内企业数量较多,但市场集中度较低。近年来,随着新建产能以及现有产能的逐步释放,市场竞争更加激烈。大型企业在规模、技术、资金等方面具有明显优势,而中小企业则面临较大的生存压力。

随着行业竞争的加剧和环保要求的提高,煤制甲醇企业需要通过技术创新、节能减排等措施来提高自身竞争力。同时,企业还需要加强市场开拓和品牌建设,以在激烈的市场竞争中占据有利地位。

随着环保要求的日益提高,煤制甲醇企业需要在减排降污方面进行持续的技术创新和升级,以实现绿色、可持续发展。

绿色低碳发展是中国未来社会经济发展的要求,也是煤制甲醇行业的重要发展方向。企业需要加强技术创新和节能减排工作,推动煤制甲醇行业的绿色可持续发展。

报告对国内外煤制甲醇行业的供给与需求状况、相关行业的发展状况、市场消费变化等进行了分析。重点研究了主要煤制甲醇品牌的发展状况,以及未来中国煤制甲醇行业将面临的机遇以及企业的应对策略。报告还分析了煤制甲醇市场的竞争格局,行业的发展动向,并对行业相关政策进行了介绍和政策趋向研判。

想要了解更多煤制甲醇行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国煤制甲醇行业深度调研及投资机会分析报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号