在科技日新月异的今天,碳纤维制品作为先进复合材料的代表,正以其独特的轻质高强、耐腐蚀、耐高温等优异性能,在航空航天、汽车制造、体育器材、风力发电等多个领域得到广泛应用。

碳纤维(carbon fiber,简称CF),是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。可分为PAN基,沥青基,粘胶基碳纤维,PAN基是当今世界碳纤维发展的主流,占碳纤维市场的90%以上。

碳纤维是由有机纤维经碳化和石墨化处理而得到的微晶石墨材料,碳纤维具有轻质、高强、耐高温、耐疲劳、抗腐蚀、导热和导电等特性,是一种力学性能优异的新材料。

我们的报告《2024-2029年碳纤维制品产业现状及未来发展趋势分析报告》包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

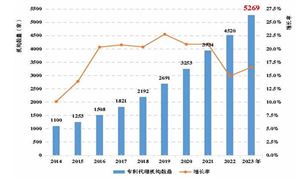

过去中国碳纤维行业“有产能,无产量”的现象较为严重,产能利用率低于国际水平,主要是由于碳纤维行业核心技术始终掌握在国外部分企业手中,中国大部分企业尚达不到T300水平,产品技术含量较低、质量较差。近年中国碳纤维行业在自主研发有所突破,产能利用率有上升趋势。

碳纤维制品产业现状

碳纤维制品行业呈现出龙头企业引领的竞争格局。如吉林化纤、中复神鹰、光威复材等企业,在碳纤维的生产、研发和市场推广方面均取得了显著成就,不仅在国内市场占据重要地位,还积极拓展国际市场,提升品牌影响力。

与龙头企业相比,中小企业在碳纤维制品行业中的规模较小,但它们在特定领域或细分市场中展现出独特的竞争力。这些企业通常专注于某一特定产品或技术,通过技术创新和差异化竞争策略,满足市场细分需求。

中国碳纤维制品行业的区域分布呈现出一定的集聚特征,吉林、山东、江苏等地成为碳纤维制品的主要生产基地。这些地区不仅拥有丰富的原材料资源,还具备完善的产业链配套和良好的政策环境。

碳纤维制品产业未来发展趋势

应用领域进一步拓展。随着全球工业化和高科技的快速发展,碳纤维制品在航空航天、新能源汽车、风电叶片等领域的应用前景广阔。此外,低空经济的兴起也为碳纤维制品带来了新的增量市场,如eVTOL(电动垂直起降飞行器)等新型航空器对碳纤维的需求将大幅增加。

产业链协同发展。产业链上下游企业的紧密合作将推动整个碳纤维制品行业的产业升级和协同发展。国内企业将加强与国际先进企业的技术交流和合作,引进国外先进技术和设备,提升国内碳纤维制品行业的整体技术水平。

据中研产业研究院《2024-2029年碳纤维制品产业现状及未来发展趋势分析报告》分析:

政策支持与研发投入加大。中国政府对碳纤维产业的支持力度将持续加大。未来几年内,国家将出台更多政策文件,将碳纤维列为重点发展的新材料之一,并加大对碳纤维产业的研发投入和资金支持。这将为碳纤维制品行业的持续发展提供有力保障。

国产替代加速。随着国内碳纤维企业新增产能落地及技术迭代,碳纤维国产替代不断提速。未来国内碳纤维市场将更多地依赖本土企业供应,实现自主可控。

技术创新与产业升级。技术创新将是碳纤维制品行业未来发展的重要驱动力。国内企业将加大研发投入力度,突破关键技术瓶颈,提升产品性能和质量水平。同时,通过产业升级和结构调整,推动碳纤维制品行业向高端化、智能化方向发展。

想要了解更多碳纤维制品行业详情分析,可以点击查看中研普华研究报告《2024-2029年碳纤维制品产业现状及未来发展趋势分析报告》。报告在总结中国碳纤维制品行业发展历程的基础上,结合新时期的各方面因素,对中国碳纤维制品行业的发展趋势给予了细致和审慎的预测论证。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号