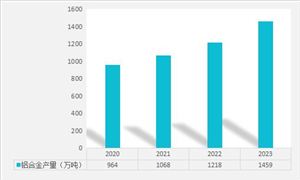

近年来,随着信息化、数字化技术的不断进步以及新能源发电的普及,中国智能电网市场规模正持续扩大,并呈现出强劲的增长态势。据中商产业研究院发布的《2024-2029年中国智能电网行业市场前瞻与未来投资战略分析报告》显示,2023年中国智能电网市场规模约为1077.2亿元,近五年年均复合增长率达10.31%。预测2024年中国智能电网市场规模将达到1188.2亿元。

智能电网作为能源互联网的重要组成部分,其重要性日益凸显。随着全球能源转型和数字经济的快速发展,智能电网市场规模有望继续扩大。技术进步、政策支持以及市场需求是推动智能电网市场增长的主要因素。

根据中研普华研究院撰写的《2024-2029年版智能电网产业政府战略管理与区域发展战略研究咨询报告》显示:

智能电网

智能电网是在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统。它具有高度信息化、自动化、互动化等特征,可以更好地实现电网安全、可靠、经济、高效运行。智能电网的发展涵盖了电力系统从发电到用电的整个流程,包括用电、变电、配电、调度、输电、发电等环节。

智能电网的应用场景非常广泛,主要包括以下几个方面:

电网运行状态监测和分析:通过智能电网大数据的分析,可以实时掌握电网的运行状态,及时发现并预防可能出现的问题。

用电负荷调度:智能电网可以根据用电负荷的变化,合理调配电力资源,实现供需平衡。

能耗管理:智能电网可以帮助用户实现能耗的精细化管理,提高能源利用效率。

预测性维护:通过对电网设备的健康状况、工作状态以及环境条件等因素的分析,智能电网可以提出科学的运维策略和决策建议,降低设备故障率。

新能源管理:智能电网可以优化可再生能源的并网运行,提高可再生能源的利用率,减少能源浪费。

推进深化改革重点任务,在打造国企改革专项示范标杆上取得更大突破。进一步健全治理体系,坚持市场化改革方向,激发企业发展活力动力,推动科技创新发展。深入实施国有企业改革深化提升行动,深化重点领域改革,凝练固化改革典型成果并向基层延伸推广,鼓励各单位结合实际开展精准化、差异化改革探索。争创“科改行动”“双百行动”标杆,着力突破市场化体制机制障碍,注重发挥科技创新类改革指标导向作用,着力在高层次人才引进、高级别科技创新平台打造等方面及科研项目、发明专利、标准、科技奖项申报等指标上取得突破。

聚焦高质量发展和精细化管理,真正转变发展理念和发展方式。一以贯之抓实人财物、项目等各领域精细化管理,切实防范经营风险。坚持问题导向、需求导向,理顺管理机制,强化集团统筹联动,加强资源优化配置,提升市场营销能力和营销协同水平。

智能电网行业的竞争格局日趋激烈。国内外众多企业纷纷投入研发,推出各具特色的智能电网解决方案。这些企业通过技术创新、市场拓展和合作等方式来争夺市场份额。目前,智能电网行业的关键环节聚焦于输电、变电和配电领域,主要参与厂商可以划分为设备供应商和系统及解决方案供应商两大类。重点龙头企业包括特变电工、国电南瑞、许继电气等。

未来,智能电网市场将继续保持快速增长的态势。随着可再生能源的普及和电力市场的开放,电力企业和用户对智能电网的需求将不断增长。同时,随着物联网、云计算、大数据、人工智能等技术的不断发展,智能电网的智能化水平将不断提升。此外,政府对智能电网建设和能源数字化转型的支持力度也将不断加大,为智能电网市场的发展提供有力保障。

综上,智能电网市场具有巨大的发展潜力和广阔的发展前景。随着技术的不断进步和应用场景的不断拓展,智能电网将在电力行业中发挥越来越重要的作用。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的智能电网行业报告对中国智能电网行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多智能电网行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年版智能电网产业政府战略管理与区域发展战略研究咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号