一、2021-2023年中国服务器市场市场规模分析

近年来,中国服务器市场收入呈现增长态势。2021-2023年,中国服务器市场规模由250.9亿美元增长至2023年的325.2亿美元,期间复合增长率13.85%。2023年下半年,中国服务器收入同比增速明显提升,2023年四季度收入同比增长28.8%。从行业发展情况看,2023年下半年中国服务器市场收入增长主要由AI相关需求拉动。

图表:2021-2023年中国服务器市场规模

数据来源:IDC,中研普华产业研究院

从数据来看,2021年以来,尽管受到疫情影响,2022年服务器市场增速有所放缓,但整体而言,国内服务器市场依然保持较快速的增长。

二、2021-2023年中国服务器市场供给统计分析

近年来,随着我国经济的飞速发展,对于服务器的需求大增,我国服务器的供给(出货量)整体呈增长趋势。

当前,国内参与服务器行业竞争的企业主要有浪潮信息、新华三、联想和戴尔等。随着市场需求的增长,各大服务器厂商也在不断扩大生产规模和提升产能,以满足市场需求。同时,技术的不断进步也使得服务器的性能不断提升,供给的产品种类和规格也更加丰富多样。

例如,浪潮信息在2016-2023年新投产生产基地超过10座,预估服务器年产能新增超过70万台;截至2023年年底,浪潮信息在全球运营14座生产工厂,每年生产服务器超过130万台。

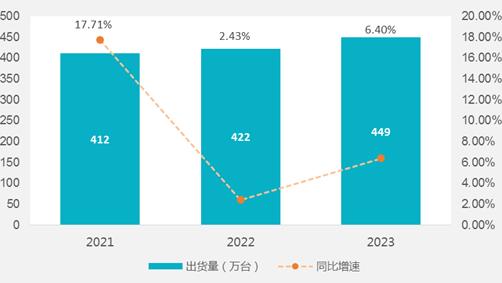

IDC的数据显示,2021年中国服务器市场出货量达到412万台,同比增长9.6%;2022年出货量约为422万台,2023年增至约449万台。

图表:2021-2023年中国服务器市场出货量

数据来源:IDC,中研普华产业研究院整理

三、2021-2023年中国服务器市场需求统计分析

近年来,受益于我国经济的快速复苏以及对数据中心基础设施投资的持续上涨,服务器市场需求旺盛。从行业来看,互联网、金融、制造业等是服务器需求快速增长的行业,如金融企业快速部署智能客服和风险管控业务,制造企业加快工业互联网、智能制造等业务的落地。

2022年尽管增速有所放缓,但仍体现出一定的需求韧性,整体服务器市场规模保持增长态势。2023年以来,随着人工智能、大数据、云计算等技术的快速发展和应用场景的不断拓展,对服务器的需求,尤其是对具备更高性能的加速服务器(如GPU服务器等)的需求大幅增长。

从市场供需数据来看,2021年至2023年,国内服务器市场需求从246.8亿美元增长至321.3亿美元。

图表:2021-2023年中国服务器市场需求规模

数据来源:IDC,中研普华产业研究院整理

四、2021-2023年中国服务器行业产值统计分析

近年来,我国服务器行业产值呈现出上升趋势,且受人工智能等领域的需求拉动,高性能服务器相关的产值增长较为显著。2021年至2023年,国内服务器行业产值从238.4亿美元增长至308.9亿美元。

图表:2021-2023年中国服务器行业产值规模

数据来源:IDC,中研普华产业研究院

五、影响服务器市场供需平衡的外部因素

外部因素包括宏观经济因素、社会因素、政治因素、技术因素、竞争力因素、工作环境因素等。

1.经济环境

全球经济形势:全球经济的不确定性对服务器市场影响显著。例如,2023年全球性通胀压力仍存在,升息导致企业紧缩资本支出计划,使得企业对服务器的需求增长受到抑制。如果全球经济增长放缓或陷入衰退,企业可能会减少对服务器的采购,从而影响市场需求。反之,经济复苏和增长则会带动企业扩大业务规模,增加对服务器的需求。

国内经济发展:中国国内经济的稳定增长是服务器市场发展的重要支撑。随着数字化转型的加速,各行业对服务器的需求不断增加,如金融、电信、互联网等行业的快速发展,对服务器的性能、容量和可靠性提出了更高的要求,推动了服务器市场的发展。

2.政策因素

国家产业政策:国家对信息技术产业的支持政策对服务器市场的发展起到了重要的推动作用。例如,新基建政策的实施,加大了对数据中心等基础设施的建设力度,直接带动了服务器市场的需求增长。同时,政策对国产服务器的支持也促进了国内服务器厂商的发展,提高了国产服务器的市场份额。

数据安全政策:数据安全和隐私保护政策的加强,对服务器市场产生了双重影响。一方面,企业为了满足数据安全的要求,需要采购更高性能、更安全的服务器,推动了服务器的升级换代;另一方面,政策对数据跨境流动的限制等,可能会影响一些企业的服务器采购决策,特别是对于有跨国业务的企业。

3.技术发展

云计算技术:云计算的快速发展改变了服务器市场的需求结构。越来越多的企业选择将业务迁移到云端,这导致对云服务器的需求大幅增长。同时,云计算服务提供商为了满足用户的需求,不断扩大数据中心的规模,增加服务器的采购量。

人工智能技术:人工智能的应用对服务器的计算能力提出了更高的要求,推动了高性能服务器的发展。例如,在人工智能训练和推理任务中,需要大量的高性能服务器来支持计算,这为服务器市场带来了新的增长机遇。此外,人工智能技术还可以应用于服务器的管理和优化,提高服务器的效率和可靠性。

芯片技术:芯片是服务器的核心部件,芯片技术的进步对服务器的性能和功耗有着重要的影响。例如,新一代的处理器芯片不断推出,性能不断提升,同时功耗不断降低,这使得服务器的性能得到了大幅提升,同时也降低了服务器的运营成本。

4.竞争格局

国际竞争:国际服务器市场竞争激烈,国外服务器厂商如戴尔、惠普等在技术、品牌等方面具有较强的竞争力,对中国服务器市场产生了一定的影响。一方面,国际厂商的进入带来了先进的技术和管理经验,促进了国内服务器市场的发展;另一方面,国内服务器厂商也面临着来自国际厂商的竞争压力,需要不断提高产品质量和服务水平,以提高市场竞争力。

国内竞争:国内服务器厂商之间的竞争也日益激烈,各大厂商纷纷加大研发投入,推出具有竞争力的产品。同时,厂商之间的价格战也时有发生,这在一定程度上影响了服务器市场的价格水平和利润空间。

六、影响服务器市场供需平衡的内部因素

内部因素包括财务因素、资源要素、人力因素、运营因素、管理因素。

1.厂商的生产能力

研发投入。服务器厂商的研发投入直接影响产品的性能和质量。如果厂商能够不断加大研发投入,推出具有创新性的产品,满足市场的需求,就能够在市场竞争中占据优势地位,提高市场份额。例如,一些厂商在液冷技术、人工智能芯片等方面的研发投入,使得其产品在性能和能效方面具有明显的优势。

产能扩张。随着服务器市场需求的增长,厂商的产能扩张能力也成为影响市场供需平衡的重要因素。如果厂商能够及时扩大产能,满足市场的需求,就能够抓住市场机遇,提高市场份额;反之,如果厂商的产能扩张滞后,就可能会导致市场供应不足,影响企业的发展。

2.产品的价格和性能

价格因素。服务器的价格对市场需求有着重要的影响。如果服务器的价格过高,企业可能会选择延迟采购或寻找替代产品;如果价格过低,厂商的利润空间可能会受到挤压,影响企业的发展。因此,厂商需要根据市场需求和成本情况,合理制定产品的价格策略。

性能因素。服务器的性能是企业选择产品的重要依据。随着业务的发展,企业对服务器的性能要求不断提高,如计算能力、存储容量、网络带宽等。如果厂商能够不断提高产品的性能,满足企业的需求,就能够在市场竞争中占据优势地位。

3.供应链管理

零部件供应。服务器的生产需要大量的零部件,如芯片、内存、硬盘等。如果零部件供应商出现供应短缺或价格上涨等问题,就会影响服务器厂商的生产进度和成本,从而影响市场的供应。因此,厂商需要与零部件供应商建立良好的合作关系,确保零部件的稳定供应。

物流配送。物流配送的效率也会影响服务器的市场供应。如果物流配送不及时,就会导致服务器的交付延迟,影响企业的业务开展。因此,厂商需要建立高效的物流配送体系,确保服务器能够及时交付到客户手中。

想了解更多服务器行业发展前景和发展趋势相关内容,可关注中研网《2024-2029年中国服务器行业市场分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号