电线电缆用以传输电(磁)能,信息和实现电磁能转换的线材产品。广义的电线电缆亦简称为电缆,狭义的电缆是指绝缘电缆,它可定义为:由下列部分组成的集合体;一根或多根绝缘线芯,以及它们各自可能具有的包覆层,总保护层及外护层,电缆亦可有附加的没有绝缘的导体。

市场规模与增长

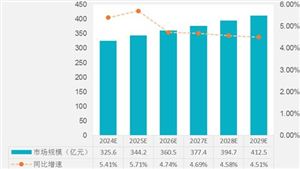

中国电信电缆行业近年来保持了快速增长的态势。据中研普华产业院研究《2024-2029年中国电线电缆行业市场全景调研与发展前景预测报告》显示,2022年电线电缆行业市场规模已达1.17万亿元,2023年进一步增长至1.20万亿元,年均增长率超过12%。预计至2024年,市场规模有望达到1.5万亿元。这一增长趋势主要得益于国家基础设施建设的不断推进、新能源领域的快速发展以及高端装备制造业的崛起。

技术创新与高端化发展

技术创新与高端化发展是中国电信电缆行业的重要方向。随着新材料的应用和制造工艺的改进,电线电缆产品的性能不断提升。例如,耐高温、抗短路、屏蔽性能更强的电缆产品的研发力度不断加大。同时,智能化、绿色化也是未来发展的重要趋势。智能化技术的应用使得电线电缆生产过程的实时监测、远程管理以及生产流程的优化成为可能,提高了生产效率和产品质量。而绿色化则体现在环保材料的使用、节能技术的研发以及产品的循环利用等方面,以减少对环境的影响。

应用领域拓展

电信电缆作为电力传输和信息传递的重要载体,其应用领域不断拓展。随着新能源、轨道交通、特高压输电技术、智能电网建设等领域的快速发展,对电线电缆的需求持续增长。特别是在智能电网、新能源汽车、可再生能源等领域,对高端特种电缆的需求将进一步增加。这些领域的快速发展为电线电缆行业提供了新的市场机遇。

国际化发展

中国电信电缆企业在国际市场上的竞争力不断提升,出口量逐年增长。随着国际贸易的深入合作和“一带一路”倡议的推进,中国电线电缆企业将继续拓展海外市场,实现国际化发展。这不仅有助于提升企业的国际知名度,也有助于促进国内技术的输出和市场的拓展。

中国电信电缆行业的竞争格局正逐步优化,规模化、品牌化、技术化发展的企业逐渐占据主导地位。头部企业在电力电缆、电气装备用电缆、通讯电缆等领域具有显著优势,市场份额不断向龙头企业集中。例如,宝胜科技、上上电力、亨通光电等企业凭借规模、研发、品牌等优势占据领先地位。同时,行业内也存在大量中小企业,产品同质化严重,价格竞争激烈。然而,一些中小企业通过差异化竞争和个性化定制等方式逐渐在市场上崭露头角。

未来发展趋势

展望未来,中国电信电缆行业将继续保持快速发展的态势。技术创新、数字化智能化、应用领域拓展、国际化发展以及绿色可持续发展将是行业发展的重要方向。企业需要抓住市场机遇,加强技术创新和品牌建设,提高产品质量和服务水平,以应对市场挑战并实现可持续发展。

具体来说,未来电线电缆行业将更加注重以下方面的发展:

加大研发投入,推动新材料、新工艺的研发和应用,提升产品的性能和质量。

推进数字化智能化转型,通过工业互联网、物联网等技术的应用,实现生产过程的实时监测、远程管理和优化。

拓展应用领域,特别是在智能电网、新能源汽车、可再生能源等新兴领域,开发符合市场需求的高端特种电缆。

加强国际合作与竞争,积极参与国际市场竞争,提升企业的国际知名度和竞争力。

推动绿色可持续发展,采用环保材料、节能技术和循环利用等方式,减少对环境的影响,实现绿色生产。随着国家政策的支持和市场需求的不断增长,该行业将继续保持快速发展的态势,为国民经济的发展做出更大的贡献。

想要了解更多中国电信电缆行业详情分析,可以点击查看中研普华研究院《2024-2029年中国电线电缆行业市场全景调研与发展前景预测报告》,报告对国际、国内电线电缆行业市场发展状况、关联行业发展状况、行业竞争状况、优势企业发展状况、消费现状以及行业营销进行了深入的分析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号