光芯片外延片是在半导体工艺中的一种重要材料。具体来说,它是在硅片最底层是P型衬底硅的基础上,通过在衬底上生长一层单晶硅,这层单晶硅被称为外延层,然后在外延层上注入基区、发射区等等,最终形成纵向NPN管结构。在这个结构中,外延层是集电区,外延上面有基区和发射区。外延片就是在衬底上做好外延层的硅片。

随着信息应用流量需求的增长和光通信技术的升级,光模块作为光通信产业链最为重要的器件保持持续增长。光模块作为AI背景下最直接受益、确定性最高品种,光芯片作为光模块核心元件有望持续受益。

光芯片行业已在传感、存储、显示、激光雷达等方面开展应用,部分产品正处于初步商业化阶段。随着ChatGPT、AR/VR等催生高算力需求,在算力的成倍甚至是指数级增长下,硅光、相干及光电共封装技术(CPO)等具备高成本效益、高能效、低能耗的新技术或将成为高算力场景下“降本增效”的解决方案。

此外,传统电芯片性能的进一步提升面临摩尔定律逼近物理极限的问题,算力供需矛盾日渐突显。光芯片以光为信息载体,是与电芯片平行发展的器件集成体系。光芯片通过对光的处理和测量实现信息感知、传输、存储、计算、显示等功能,因其具有速度快、稳定性高、工艺精度要求低和可多维度复用等优势,有望打破电芯片的发展禁锢,为芯片发展带来新的契机。

中国政府高度重视光电子产业的发展,出台了一系列扶持政策和规划,如《基础电子元器件产业发展行动计划(2022-2024年)》、《“双千兆”网络协同发展行动计划(2022-2024年)》等,为光芯片及其外延片市场的发展提供了有力保障。

据中研产业研究院《2024-2029年中国光芯片外延片行业竞争分析及发展预测报告》分析:

光芯片外延片在传感、存储、显示、激光雷达等方面已有广泛应用,部分产品正处于初步商业化阶段。随着ChatGPT、AR/VR等技术的兴起,高算力需求催生了对光芯片外延片的进一步需求。

中国光芯片外延片行业集中度较高,但市场竞争也日趋激烈。国内外企业纷纷加大研发投入和市场拓展力度,以争夺市场份额。国内已有多家企业在光芯片外延片领域取得重要进展,如三安光电、武汉敏芯、中科光芯等。这些企业通过技术创新和市场拓展,逐步提升了自身的市场份额和竞争力。

外延片是决定光芯片性能的关键一环,生成条件较为严苛,因此是光芯片行业技术壁垒最高的环节。国内光芯片行业在高端技术方面仍与国际领先水平存在一定差距。

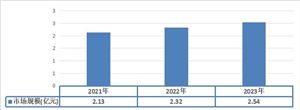

市场规模持续增长:随着移动互联网、云计算、大数据等技术的快速发展,以及5G通信、物联网、数据中心等新兴技术领域的快速发展,光芯片外延片市场需求将持续增长。预计未来几年,中国光芯片外延片市场规模将继续保持快速增长态势。

技术创新与国产化:随着技术的不断进步,光芯片外延片行业将不断涌现出新的技术和产品。同时,在国产化政策的推动下,国内光芯片外延片企业有望进一步提升技术水平,打破国际垄断,实现更高水平的自主可控。

应用领域拓展:随着光芯片技术的不断成熟和应用领域的不断拓展,光芯片外延片将在更多领域发挥重要作用。例如,在消费电子领域,光芯片外延片将应用于智能手机、平板电脑等移动设备中的摄像头模块;在汽车领域,将应用于激光雷达等高级辅助驾驶系统。

想要了解更多光芯片外延片行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国光芯片外延片行业竞争分析及发展预测报告》。报告对我国光芯片外延片畜牧领域行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外光芯片外延片畜牧领域行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了光芯片外延片畜牧领域行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号