近两年全球风电装机容量

一、全球年度装机容量

根据全球风能理事会(GWEC)等权威机构发布的数据,全球风电装机容量在过去几年中持续增长,这主要得益于技术进步、成本降低、政策支持以及全球对可再生能源需求的增加。2022年,全球风电产业继续展现出强劲的增长势头,新增装机容量达到了77.6GW,这一数字不仅彰显了风电作为可再生能源领域重要支柱的地位,也反映了全球对清洁能源转型的坚定承诺。与往年相比,尽管面临供应链挑战、地缘政治紧张局势等不利因素,但风电行业依然保持了稳定的增长步伐。在新增装机容量中,陆上风电占据了主导地位,贡献了68.8GW的新增装机。

2023年全球风电新增装机容量达到117GW,创历史新高,比2022年增长了50%。其中,陆上风电新增装机容量为106GW,海上风电新增装机容量为10.8GW。

二、风电装机区域容量

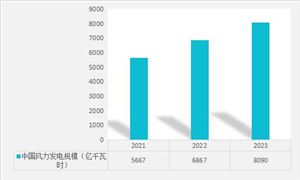

全球风电市场分布广泛,但主要集中在几个核心区域。中国、美国、欧洲(特别是德国、西班牙、英国等国家)是全球风电发展的领头羊,其累计装机容量和新增装机容量均位居前列。此外,印度、巴西、澳大利亚等新兴市场也在积极扩大风电装机规模,为全球风电产业的多元化发展贡献力量。

图表:2023年全球各地区新增装机容量分布图

在近两年中,全球风电装机容量的增长亮点频现。一方面,中国凭借其庞大的市场规模和政府的强有力支持,继续在全球风电产业中占据主导地位;另一方面,欧洲国家在海上风电领域的持续突破和快速发展也值得关注。此外,一些新兴市场如印度、巴西等也在积极追赶,通过政策激励和市场机制的完善推动风电产业的发展。

三、风电机组供应

全球风电机组供应呈现出多元化和高度竞争的特点,以下是对全球风电机组供应情况的概述:

1、主要供应商及其市场地位

中国企业:在全球风电机组市场中,中国企业占据了重要地位。根据全球风能理事会(GWEC)等权威机构的数据,中国风电整机商在2023年贡献了显著的装机容量,多家中国企业位列全球风电供应商排名前五名中。其中,金风科技连续多年排名前列,成为全球最大的风电整机供应商之一。此外,远景能源、明阳智能、运达股份等企业也在全球市场中表现出色。

欧洲企业:欧洲拥有众多历史悠久的风电整机制造商,如维斯塔斯(Vestas)、西门子歌美飒(SiemensGamesa)等。这些企业在全球范围内拥有广泛的客户基础和市场份额,特别是在海上风电领域具有领先地位。然而,近年来随着市场竞争的加剧和中国企业的崛起,欧洲企业的市场份额受到了一定程度的挑战。

美国企业:虽然美国风电市场发展迅速,但在风电机组制造领域,美国企业的市场份额相对较小。不过,随着美国政府对可再生能源的重视和政策的支持,美国本土风电机组制造企业有望在未来获得更多机会。

2、市场供应情况

近年来,全球风电行业持续保持快速增长态势。根据GWEC的数据,2023年全球风电新增装机容量达到历史新高,其中海上风电新增装机容量也实现了显著增长。这反映了全球对风电等可再生能源的需求不断增加,同时也推动了风电机组制造市场的扩大。

随着技术的进步和成本的降低,风电机组制造商不断推出更高效、更可靠的产品。特别是在海上风电领域,随着技术的突破和经验的积累,海上风电机组的单机容量和发电效率不断提高。此外,智能化、数字化等新技术在风电机组中的应用也日益广泛,为风电行业的发展注入了新的动力。

全球风电机组市场竞争激烈,各大企业纷纷加大研发投入和市场拓展力度。中国企业在全球市场中的崛起为市场竞争带来了新的变化,同时也促进了全球风电技术的进步和成本的降低。

随着全球对清洁能源需求的日益增长以及对气候变化问题的日益关注,风电作为可再生能源的重要组成部分,正迎来前所未有的发展机遇。未来五年,全球风电设备投资前景广阔,预计将在市场规模、技术创新、政策支持、成本效益、海上风电、国际合作、新兴市场增长以及可持续发展目标等多个方面展现出强劲的增长势头。

预计未来五年,全球风电市场规模将持续扩大。随着技术进步和成本下降,风电项目的经济性和竞争力不断增强,吸引了越来越多的投资者进入风电领域。同时,各国政府为实现碳中和目标,纷纷加大对风电等可再生能源的投资力度,进一步推动了风电市场的快速增长。

技术创新是推动风电行业发展的核心动力。未来五年,风电设备制造商将继续加大研发投入,致力于提升风电机组的发电效率、降低运维成本、增强环境适应性等方面。特别是海上风电技术的快速发展,将引领全球风电技术的新一轮革新。此外,智能化、数字化技术的应用也将为风电设备的管理和维护带来革命性的变化。各国政府为支持风电等可再生能源的发展,出台了一系列优惠政策和激励措施。未来五年,这些政策支持的力度有望进一步增强。政府补贴、税收优惠、绿色信贷等政策的实施,将为风电项目提供更加有利的投资环境,降低投资者的风险和成本,激发市场活力。

随着风电技术的不断成熟和规模效应的显现,风电设备的成本将持续下降。特别是随着供应链的优化和市场竞争的加剧,风电项目的建设和运营成本有望进一步降低。这将使风电在能源结构中的竞争力进一步提升,加速替代传统化石能源的进程。

《2024-2029年中国风电设备行业发展前景预测与深度调研分析报告》由中研普华风电设备行业分析专家领衔撰写,主要分析了风电设备行业的市场规模、发展现状与投资前景,同时对风电设备行业的未来发展做出科学的趋势预测和专业的风电设备行业数据分析,帮助客户评估风电设备行业投资价值。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号