一、水下机器人企业数量结构分析

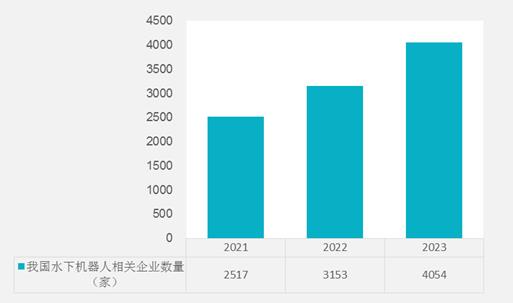

中国水下机器人行业近年来发展迅速,企业数量呈现出稳步增长的趋势。企查查数据显示,截止2024年11月14日,以“水下机器人”作为关键词,查找范围包括“经营范围”、“企业名称”和“企业简介”,登记状态正常且经营无异常的企业数量约有4944家,2024年以来水下机器人行业相关企业数量大幅增长890家左右。这一增长主要得益于海洋经济的崛起、技术的不断进步以及政策的持续支持。随着水下机器人在海洋资源开发、科学研究、水下救援等领域的应用越来越广泛,越来越多的企业开始涉足这一领域,推动了行业规模的扩大。

图表:2021-2023年中国水下机器人企业数量

数据来源:企查查,中研普华产业研究院整理

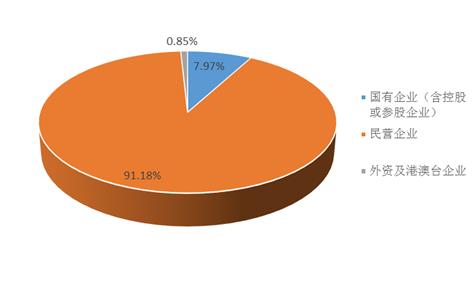

图表:中国水下机器人行业企业数量结构

数据来源:企查查,中研普华产业研究院整理

从企业类型来看,中国水下机器人行业涵盖了国有企业、民营企业、外资企业等多种类型。其中,国有企业和民营企业占据了主导地位,外资企业占比最小,但数量也在逐渐增多。这些企业共同构成了中国水下机器人行业的多元化竞争格局。

此外,随着行业的不断发展,中国水下机器人行业的企业集中度也在逐渐提高。一些具有技术创新能力和品牌影响力的企业开始崭露头角,成为行业的领军企业。这些企业在技术研发、产品生产、市场推广等方面都具备较强的实力,推动了整个行业的快速发展。

二、人员规模状况分析

随着企业数量的增多,中国水下机器人行业的人员规模也在不断扩大。随着行业的快速发展,越来越多的专业人才开始涌入这一领域,为行业的持续发展提供了有力的人才保障。但由于水下机器人行业技术密集型特点,人员规模并不是很大,大多数企业员工人数少于100人,甚至不到50人。因此,按照平均每家企业100名员工测算,2023年,我国水下机器人行业的人员规模约为40.54万人。

图表:2021-2023年我国水下机器人行业人员规模

数据来源:企查查,中研普华产业研究院整理

从人员构成来看,中国水下机器人行业的人员主要包括研发人员、生产人员、销售人员以及售后服务人员等。其中,研发人员是行业发展的核心力量,他们负责水下机器人的技术研发和创新工作;生产人员则负责将研发成果转化为实际产品;销售人员则负责市场推广和销售工作;售后服务人员则负责为客户提供技术支持和售后服务等工作。

此外,随着行业的不断发展,中国水下机器人行业对人才的需求也在不断增加。特别是具有技术创新能力和实践经验的专业人才,更是成为了行业的稀缺资源。因此,企业需要加大人才培养和引进力度,提高员工的专业素养和技能水平,以应对日益激烈的市场竞争。

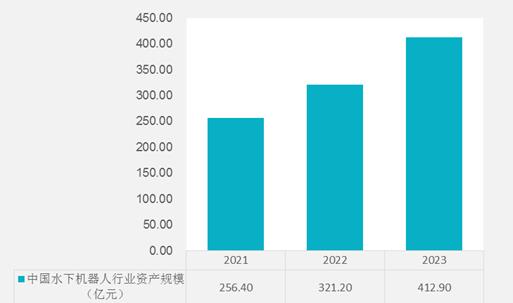

三、行业资产规模分析

中国水下机器人行业的资产规模也在不断扩大。随着行业的快速发展和市场竞争的加剧,企业需要不断投入资金进行技术研发、产品生产、市场推广等方面的工作,以提高自身的市场竞争力和品牌影响力。

从资产构成来看,中国水下机器人行业的资产主要包括固定资产、流动资产和无形资产等。其中,固定资产是企业进行生产和研发的基础设施和设备;流动资产则是企业用于生产和经营活动的资金;无形资产则包括企业的品牌、专利、技术等知识产权。

根据企查查数据以及调研情况测算,2023年,我国水下机器人行业的资产规模超过400亿元。

图表:2021-2023年中国水下机器人行业资产规模

数据来源:中研普华产业研究院整理

近年来,中国水下机器人行业的资产规模呈现出快速增长的趋势。这主要得益于国家对海洋经济和机器人产业的重视程度不断提高,以及企业自身的不断发展和壮大。未来,随着行业的持续发展和市场竞争的加剧,中国水下机器人行业的资产规模还将继续扩大。

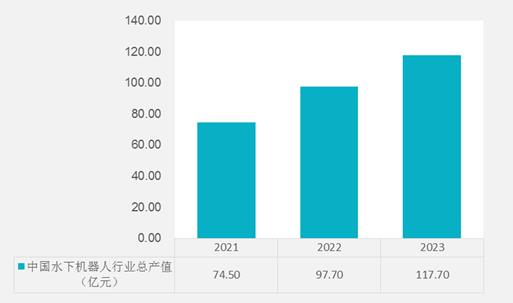

四、水下机器人行业工业总产值

近年来,中国水下机器人行业工业总产值呈现出快速增长的态势。从规模上看,随着海洋经济的蓬勃发展和对水下机器人需求的不断增加,行业工业总产值从过去的较低水平迅速攀升。例如,在过去十年间,其增长率远超许多传统制造业行业。这主要得益于技术进步使得水下机器人性能提升,应用领域不断拓展,从传统的海洋工程、军事国防领域,逐渐延伸至水产养殖、水下旅游、海洋环境监测等多个领域。

图表:2021-2023年中国水下机器人行业总产值

数据来源:中研普华产业研究院整理

2021-2023年,我国水下机器人行业工业总产值达到上百亿元规模。这种增长是多种因素共同作用的结果,包括国家政策对海洋装备制造业的支持、企业加大研发投入带来的产品升级以及市场需求的爆发式增长。

五、水下机器人行业工业销售产值

中国水下机器人行业工业销售产值同样保持着良好的增长势头,且与工业总产值的增长趋势基本一致。随着企业生产能力的提升和市场需求的旺盛,工业销售产值逐年递增。在销售渠道方面,线上销售平台和线下展会、经销商等多种渠道相结合,有效地将产品推向市场。2023年,我国水下机器人行业的工业销售产值达到113.4亿元的规模。

图表:2021-2023年中国水下机器人行业工业销售产值

数据来源:中研普华产业研究院整理

国内市场方面,国内市场是水下机器人销售的主要市场,其销售产值占据主导地位。这是因为我国海洋经济的快速发展为水下机器人提供了广阔的应用空间,如沿海地区的众多海洋工程项目、水产养殖基地等对水下机器人的需求持续增长。同时,国家政策对海洋装备国产化的支持也促使国内企业优先满足国内市场需求。

国际市场方面,我国水下机器人在国际市场的销售产值也在逐步增长。一方面,我国产品在价格上具有一定的竞争优势,尤其是中低端水下机器人产品,能够为国外客户提供高性价比的选择。另一方面,随着我国水下机器人技术的不断进步,一些高端产品也开始在国际市场上崭露头角,如在深海探测领域的部分产品已经获得了国际科研机构的认可,从而拓展了国际市场份额。

六、水下机器人行业产销率

产销率是衡量一个行业生产和销售状况的重要指标。对于中国水下机器人行业来说,产销率的高低直接反映了行业的生产和销售状况以及市场的供需关系。近年来,我国水下机器人行业产销率总体保持在90%以上,甚至95%以上的较高水平,表明行业的生产与销售衔接较为紧密。

图表:2021-2023年中国水下机器人产销率

数据来源:中研普华产业研究院整理

一般情况下,产销率会在一个相对稳定的区间内波动,这反映了市场需求与企业生产能力之间的动态平衡。例如,在市场需求旺季,如海洋工程建设高峰期或水产养殖生产季节,产销率可能会接近甚至超过100%,这意味着企业的生产产品供不应求,需要加班加点生产以满足市场需求。

然而,产销率也会受到一些因素的影响而出现波动。如在新产品推出初期,如果市场接受度不高或者企业生产计划与市场需求预测出现偏差,产销率可能会暂时下降。但随着企业对市场的进一步开拓和产品的优化调整,产销率又会逐渐回升。

想了解更多水下机器人发展现状、发展前景和发展趋势的内容,可关注《2024-2029年中国水下机器人行业深度分析及投资前景研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号