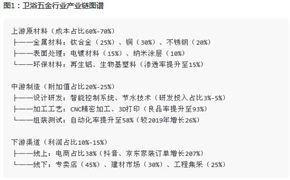

声学材料是指当声音传入构件材料表面时,声能一部分被反射,一部分穿透材料,还有一部分由于构件材料的振动或声音在其中传播时与周围介质摩擦,由声能转化成热能,即声音被材料吸收,从而调节声场的材料。声音源于物体的振动,它引起邻近空气的振动而形成声波,并在空气介质中向四周传播。任何材料对声音都能吸收,只是吸收程度有很大的不同。

一、声学材料市场规模与增长预测

全球市场:

2023年全球声学材料市场规模约为XX亿美元,预计到2030年将增至XX亿美元,复合年增长率(CAGR)为XX%。亚太地区是增长最快的区域,CAGR预计达XX%,主要受中国、印度等新兴市场需求驱动。

中国市场:

中国声学材料行业规模在2022年已突破800亿元,2017-2021年保持稳定增长,企业数量、资产总额和销售收入均显著提升。预计到2030年,中国将成为全球最大市场之一,尤其在隔音材料和减振材料领域需求旺盛。

二、声学材料市场驱动因素

需求增长:

消费电子(如智能手机、耳机)和汽车行业对高品质音效的需求激增。

建筑领域对绿色建筑和噪声控制的政策要求推动隔音材料应用。

政策支持:

中国“双碳”目标及环保政策加速环保型声学材料的研发与推广。

政府对高端制造业和科技创新的扶持为行业提供资金与政策红利。

技术进步:

新材料(如纳米材料、复合材料)和智能化技术(自适应降噪)提升产品性能。

生产工艺优化降低成本,推动规模化应用。

三、声学材料市场挑战

竞争激烈:

行业集中度较低,中小企业面临低价竞争压力,部分企业产品质量参差不齐。

盈利难题:

声学材料多用于小批量定制化场景,规模化生产难度大,利润率受限。

供应链复杂性:

原材料价格波动(如高分子材料、金属)和下游客户需求多样化增加经营风险。

四、声学材料区域市场分析

全球格局:

亚太地区:主导全球增长,中国、印度和东南亚国家或地区需求强劲。

北美和欧洲:技术领先,聚焦高端应用(如航空航天、医疗设备)。

中国区域:

华东、华南:产业链完善,聚集歌尔声学、静音宝等头部企业。

华中、西南:政策扶持下新兴产业园崛起,成本优势显著。

五、声学材料技术发展与创新趋势

环保材料:

传统材料含有害物质的问题推动环保型声学材料(如再生纤维、生物基材料)的研发。

智能化:

自适应降噪材料、声学传感器与物联网结合,拓展智能家居和智慧城市应用。

轻量化与高性能:

汽车和航空航天领域对轻质高强材料的需求驱动技术突破。

六、声学材料竞争格局

主要企业:

国际:3M、巴斯夫、欧文斯科宁占据高端市场。

国内:歌尔声学、北京静音宝、广州声匠等通过技术升级扩大市场份额。

竞争策略:

头部企业通过并购整合产业链,如垂直整合原材料供应。

中小企业聚焦细分市场(如医疗隔音、消费电子),以差异化产品突围。

据中研产业研究院《2025-2030年中国声学材料行业产销需求状况与投资预测分析报告》分析:

七、声学材料投资分析与风险

投资机会:

环保材料、智能声学系统、汽车NVH(噪声、振动与声振粗糙度)领域潜力大。

亚太地区基建和消费升级带来长期增长红利。

风险因素:

政策风险:环保标准升级可能淘汰落后产能。

技术风险:研发投入高且周期长,失败风险较高。

收益预测:

预计2025-2030年中国声学材料行业销售收入CAGR为XX%,利润总额年均增长XX%。

八、声学材料未来展望与建议

发展趋势:

应用场景多元化:新能源车、虚拟现实(VR)等新兴领域需求爆发。

产业链协同:上下游企业联合研发,降低成本并提升响应速度。

战略建议:

企业层面:加大研发投入,布局环保与智能化技术;拓展海外市场。

政策层面:完善行业标准,提供税收优惠和研发补贴。

声学材料行业在技术进步与政策驱动下前景广阔,但需应对竞争加剧和成本压力。未来,环保化、智能化与跨领域应用将成为核心增长点,企业需通过创新与协作把握机遇,实现可持续发展。

想要了解更多声学材料行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国声学材料行业产销需求状况与投资预测分析报告》。声学材料研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论点、分析论据,进行论证。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号