门窗是指用钢质型材或板材、木材或木质复合材料、铝合金建筑型材等制作框、扇杆件结构,且具有保温、隔热、隔声、防水、防火等功能的门、窗的总称。门窗是抵御风雨尘虫,实现建筑热、声、光环境等物理性能的极其重要的功能性部件,具有建筑外立面和室内环境两重装饰效果,直接关系到建筑的使用安全、舒适节能和人民生活品质的提高。

门窗行业的上游产业主要有铝合金、木材、玻璃、钢材、塑料等,下游产业主要是房地产开发、装修等。门窗行业的上中下游的关联性较为单纯,产业的兴衰完全依赖于建筑业,其市场经营的风险基本上集中在唯一的下游产业,行业的兴衰则取决于建筑业的发展和景气度。

一、市场规模与增长

2023年中国门窗市场规模达9470亿元,预计2025年突破1.1万亿元,年复合增长率(CAGR)约6.5%。其中,系统门窗作为高端细分领域增长显著,2021年市场规模71.31亿元,2025年预计达132.75亿元(CAGR 22.94%)。需求端以住宅建筑为主(占比60%),2023年住宅门窗需求量达1.2亿平方米,旧房改造贡献15%需求增量。

区域分布:

华东地区:需求占比38.6%(长三角经济带驱动)

华南地区:电商物流需求增速超10%(珠三角为核心)

新兴市场:西部/东北地区需求增速达8%,受益于旧改政策

二、竞争格局

1、市场分层

头部企业(如皇派门窗、森鹰窗业):CR3仅7.33%,森鹰市占率4.08%

中小企业:数量占比超90%,聚焦价格战与区域市场

外资品牌:欧美企业掌握80%高端技术专利(如智能控制、纳米涂层)

2、产品结构

铝合金门窗:占比60%,主导中端市场

系统门窗:渗透率仅2%-5%(欧洲70%),断桥铝技术为核心

智能门窗:2023年市场规模150亿元,预计2028年突破500亿元(CAGR 30%)

三、核心驱动因素

1、政策支持

绿色建筑:住建部要求2025年绿色建材占比提升至60%,节能门窗补贴达300-500元/平方米

以旧换新:2025年旧改市场规模或达7659亿元,旧窗换新需求占比提升至20%

2、技术创新

智能化:手机APP远程控制、环境感知功能渗透率2025年预计达15%

材料升级:石墨烯复合型材强度提升40%,Low-E玻璃节能效率提高30%

3、消费升级

隔音需求:98.5%消费者将隔音性能列为选购首要指标

定制化服务:2023年定制门窗市场规模350亿元,线上转化率提升至18%

据中研产业研究院《2025-2030年中国门窗行业市场深度调研及投资战略规划报告》分析:

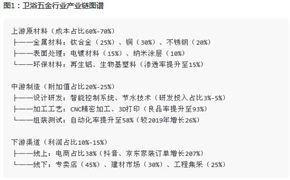

四、产业链分析

上游:铝材(2022年产量6221.6万吨)、木材(进口依赖度60%)、Low-E玻璃(成本占比25%)

中游:自动化生产线覆盖率40%,良品率提升至93%

下游:

房地产工程:占比60%,但新房销售面积2024年下降14.1%

家装零售:市场规模超3500亿元,旧房改造贡献35%增量

五、挑战与风险

成本压力:铝价波动系数0.38,原材料成本占比升至65%

技术壁垒:国产门窗真空寿命仅国际标准75%,高端涂层材料进口依赖度超70%

同质化竞争:低端市场价格战导致毛利率从35%压缩至25%(2021-2024年)

六、未来趋势

绿色化:2030年再生铝应用率提升至50%,生物基胶黏剂成本降低30%

智能化:集成传感器、语音控制的门窗渗透率2027年或达25%,AI质检准确率99.6%

全球化布局:东南亚产能占比提升至15%,规避美国25%关税

商业模式创新:

门窗超市:通过供应链整合降低终端价格20%(如贵州毕节760㎡展厅)

移动展厅:旧改小区订单转化率提升30%(富轩门窗案例)

中国门窗行业将在政策、技术与消费升级三重驱动下持续增长,预计2030年市场规模突破3万亿元。企业需聚焦技术壁垒突破(如气凝胶复合型材)、供应链区域化(东南亚产能)与品牌高端化(DTC模式),以应对成本与环保的双重挑战。

随着建筑行业的快速发展和城市化进程的推进,门窗产品的市场需求逐渐增长。在未来,绿色环保、智能化、个性化和数字化将成为门窗行业的主要发展趋势。消费者对节能环保、智能化功能和个性化设计的需求不断增长,门窗企业需要不断推陈出新,提供符合市场需求的高质量产品和定制化服务。

想要了解更多门窗行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国门窗行业市场深度调研及投资战略规划报告》。报告对我国门窗行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外门窗行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号