据齐鲁壹点报道,2025年2月18日,山东企业——山东省齐鲁干细胞工程有限公司荣获 FACT 国际认证!该企业成为我国首家在细胞治疗领域达到 “黄金标准” 的企业。这一里程碑意味着我国细胞治疗领域迈入国际标准化新阶段。我国企业获得FACT国际认证,这标志着我国在细胞治疗领域迎来新发展。

细胞产业作为未来产业,是可以促进社会发展的新质生产力,细胞治疗作为生命科学前沿技术,是可以为生命健康提供更多保障的优质选择。

细胞治疗,是指利用患者自身或供体的细胞,经过体外培养、扩增、诱导分化或基因编辑等处理后,回输到患者体内以治疗疾病的一种方法。根据细胞类型的不同,细胞治疗可分为干细胞治疗、免疫细胞治疗(如CAR-T细胞治疗)等多种类型。

细胞治疗作为现代医学的革命性突破,正以前所未有的速度重塑疾病治疗格局。这一领域以CAR-T细胞疗法和干细胞再生医学为核心,通过基因编辑、体外扩增等技术手段,实现对癌症、遗传性疾病、退行性疾病等传统疗法难以攻克的病症的精准干预。中国在这一赛道表现尤为亮眼:国内已有5款CAR-T疗法获批上市,价格较全球均价低42%,且80%为本土创新产品;干细胞领域则依托政策支持和临床研究突破,逐步从存储业务向治疗应用延伸。随着上海、北京等地将细胞治疗纳入地方医保,叠加资本对通用型技术的加码,行业正步入商业化加速与技术创新并行的黄金期。

(一)CAR-T细胞疗法的商业化突破与挑战

1. 技术迭代推动临床应用扩展

CAR-T疗法的核心在于通过基因改造增强T细胞的靶向杀伤能力。目前全球获批的10款产品均聚焦血液肿瘤,但实体瘤领域的探索已初现曙光。例如,科济药业的CT0590在ASH年会上公布的临床数据显示,通用型CAR-T在复发/难治性骨髓瘤患者中实现20个月以上的持续缓解,突破了传统疗法疗效短暂的限制。此外,双靶点CAR-T(如BCMA/CD19)、CAR-NK等新型技术进一步降低了脱靶风险,提升了安全性。国内企业如传奇生物凭借西达基奥仑赛在美国市场的成功(2023年销售额5亿美元),验证了中国创新药出海的可行性。

2. 市场格局:头部效应与本土崛起

全球CAR-T市场呈现“一超多强”格局:吉利德凭借Yescarta(2023年销售额15亿美元)和Tecartus(3.7亿美元)占据近50%份额;诺华、BMS等跨国药企紧随其后。中国市场的特殊性在于本土企业的快速突围——复星凯特(Yescarta国产化)、药明巨诺(瑞基奥仑赛)和信达生物(伊基奥仑赛)通过差异化适应症布局(如儿童白血病、多发性骨髓瘤)抢占先机。值得注意的是,国内CAR-T定价约116万元/剂,显著低于国际均价,但产能瓶颈(个性化制备周期长达2-3周)仍是规模化放量的关键制约。

3. 成本控制与支付模式创新

CAR-T的高成本源于个体化制备的复杂流程(病毒载体、冷链运输等)。为降本增效,企业正从两方面突破:一是开发通用型技术(如异体CAR-T),将生产成本降低60%以上;二是引入自动化生产设备,缩短制备周期。支付端,上海“沪惠保”、苏州“苏惠保”等地方医保已将CAR-T纳入报销范围(最高赔付100万元),覆盖约30%的治疗费用。商业保险与分期付款模式的结合(如“按疗效付费”),有望进一步缓解患者负担。

CAR-T在血液肿瘤的成功验证了细胞治疗的可行性,但其应用边界仍需向实体瘤和慢性病拓展。与此同时,干细胞再生医学的崛起为退行性疾病、组织损伤提供了全新解决方案。两类技术的交叉点日益显现:例如,诱导多能干细胞(iPSC)可分化为CAR-T细胞,解决异体疗法的免疫排斥问题;间充质干细胞的抗炎特性可与CAR-T联用,减轻细胞因子风暴。政策层面,中国《“十四五”生物经济发展规划》明确将细胞治疗列为战略性新兴产业,上海、深圳等地更是出台专项扶持方案(如上海计划2024年产业规模达100亿元)。技术与政策的双向驱动,正推动行业从单一疗法向多元化生态演进。

(二)干细胞再生医学的产业化进程

1. 临床应用:从“修复”到“再生”

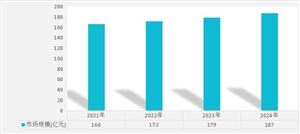

干细胞的核心优势在于其多向分化和自我更新能力。目前,间充质干细胞(MSC)在骨关节炎、心肌梗死等领域的Ⅲ期临床试验已取得积极数据。例如,药明巨诺的瑞基奥仑赛针对B细胞白血病,使患者1年生存率提升至78%。胚胎干细胞和iPSC则瞄准帕金森病、糖尿病等长期未满足的医疗需求。2023年,全球干细胞药物市场规模突破210亿美元,其中中国贡献率从2016年的18.8%升至21.9%,但商业化产品仍以存储服务为主(占产业链收入的70%),治疗应用的转化亟待加速。

2. 产业化瓶颈与突破路径

干细胞治疗面临三大挑战:标准化生产(细胞纯度、活性控制)、伦理争议(胚胎来源)、长期安全性验证。国内企业通过建立自动化细胞工厂(如齐鲁干细胞的全封闭生产线)和开发无血清培养基,将制备成本降低40%。政策层面,药监局发布的《细胞治疗产品生产质量管理指南》明确了从采集到回输的全流程规范,而海南博鳌等医疗特区允许“先行先试”,加速了临床转化。资本层面,2020年以来干细胞领域融资超126亿美元,IPO热潮推动科济药业、金斯瑞等企业加速管线布局。

3. 政策红利与国际竞争

中国将干细胞纳入《战略性新兴产业分类》,北京、重庆等地设立专项基金支持临床研究。然而,与国际相比,国内获批的干细胞药物仍较少(全球已上市21款),且适应症集中于血液病和癌症。美国凭借Prochymal(克罗恩病)、日本依托Temcell(移植物抗宿主病)占据先发优势。国内企业需加强国际合作,例如信达生物与海外机构联合开发iPSC衍生细胞产品,同时利用成本优势开拓东南亚、中东等新兴市场。

据中研产业研究院《2025-2030年中国细胞治疗行业发展前景分析与投资战略咨询报告》分析:

细胞治疗行业正处于从技术突破向商业化落地的关键转折点。CAR-T疗法通过适应症扩展和通用型技术革新,逐步从“天价药”走向可及性治疗;干细胞再生医学则凭借其广泛的应用场景,成为慢性病和衰老相关疾病的潜在克星。未来三年,行业将呈现三大趋势:一是技术融合加速,CAR-T与干细胞、基因编辑(如CRISPR)的结合将催生更安全、高效的疗法;二是支付体系多元化,医保、商保与金融工具的协同有望覆盖50%以上的治疗费用;三是全球化竞争加剧,中国企业需在自主创新(如靶点发现)与国际合作(如临床数据互认)中寻找平衡。

值得注意的是,行业仍面临伦理争议、产能瓶颈和长期疗效不确定性等挑战。解决这些问题需要政策端完善“风险共担”机制(如建立细胞治疗产品不良反应补偿基金),产业端加强上下游协同(如病毒载体国产化),以及科研端深耕底层技术(如微流体细胞分选)。可以预见,随着实体瘤突破、自动化生产普及和支付模式创新,细胞治疗将在2030年前后迈入千亿美元市场,真正实现从“治疗疾病”到“重塑生命”的跨越。

中国政府高度重视细胞治疗行业的发展,出台了一系列政策措施以支持该领域的科技创新和产业化进程。近年来,国家卫健委、科技部、国家药监局等部门相继发布了多项政策文件,从基础研究、临床试验、产品注册、医保支付等多个环节对细胞治疗行业进行了全面规范和支持。

特别是在审批流程方面,中国政府不断简化细胞治疗产品的审批程序,缩短了研发周期。例如,新修订的《干细胞临床研究管理办法》和《细胞治疗产品申报与审评指导原则》等文件的出台,为细胞治疗产品的注册申报提供了明确的指导。此外,国家还积极推动细胞治疗产品纳入医保支付范围,降低了患者的经济负担,进一步推动了细胞治疗技术的普及和应用。

地方政府也积极响应国家号召,纷纷出台配套政策措施以支持本地细胞治疗产业的发展。例如,上海、江苏、广东等地依托产业基地和科研资源形成了集群效应,吸引了大量企业和人才入驻。同时,地方政府还通过设立专项基金、提供税收优惠等方式加大对细胞治疗企业的扶持力度,推动了行业的快速发展。

展望未来,中国细胞治疗行业将迎来更加广阔的发展前景。随着技术的不断进步和临床应用的不断拓展,细胞治疗将在更多疾病领域发挥重要作用。特别是在难治性疾病和退行性疾病治疗方面,细胞治疗有望成为传统疗法的重要补充甚至替代方案。

想要了解更多细胞治疗行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国细胞治疗行业发展前景分析与投资战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号