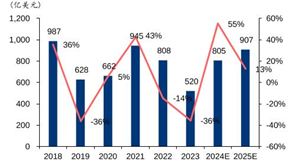

一、市场概述

汽车传感器作为汽车电子控制系统的关键部件,是实现汽车智能化、自动化运行的基础。它能感知汽车运行过程中的各种物理量、化学量和生物量等信息,并将这些信息转换为电信号或其他形式的信号,传输给汽车的电子控制单元(ECU),以便ECU根据这些信号对汽车的运行状态进行监测、控制和优化。

根据中研普华产业研究院撰写的《2025-2030年中国汽车传感器行业市场深度调研及投资战略规划研究报告》显示:

根据使用目的不同,汽车的传感器可分为车身感知传感器和环境感知传感器。

图表:汽车传感器分类

资料来源:中研普华产业研究院整理

车身传感器主要是对车辆本身的感知,类似于汽车的“神经末梢”,分布于动力系统、底盘系统、车身系统。常见的传感器包括压力传感器、位置传感器、温度传感器、线加速度传感器、角加速度传感器、空气流量传感器、气体传感器。

环境感知传感器主要是对自车周围的环境进行检测识别,并将获取的信息进行预处理后,提供给汽车计算平台进行决策规划。此外,环境感知类传感器也会被应用于舱内的驾驶安全监测和人机交互等功能。常见的环境感知传感器包括主动型传感器(超声波雷达、毫米波雷达、激光雷达)和被动型传感器(摄像头、红外热成像等)。

二、行业发展历程

起步阶段(20世纪60-70年代):随着汽车电子技术的初步发展,简单的汽车传感器开始出现。这一时期主要是一些用于基本功能监测的传感器,如机油压力传感器、水温传感器等,它们的精度和可靠性相对较低,但为汽车电子控制系统的发展奠定了基础。

发展阶段(20世纪80-90年代):随着汽车排放法规和安全标准的日益严格,以及消费者对汽车性能和舒适性要求的提高,汽车传感器技术得到了快速发展。这一阶段,更多类型的传感器被应用到汽车上,如氧传感器用于监测发动机尾气中的氧含量,以实现对燃油喷射的精确控制,降低尾气排放;爆震传感器则能及时检测发动机的爆震情况,调整点火提前角,保证发动机的正常运行。

成熟与创新阶段(21世纪初-至今):进入21世纪,汽车智能化、电动化、网联化趋势加速,推动汽车传感器向高精度、高可靠性、多功能、小型化和智能化方向发展。例如,MEMS(微机电系统)传感器凭借其体积小、成本低、性能好等优势,在汽车领域得到了广泛应用,像加速度传感器、陀螺仪传感器等在汽车的电子稳定控制系统、导航系统中发挥着重要作用。同时,激光雷达、毫米波雷达等新型传感器的出现,为自动驾驶技术的发展提供了关键支持。

三、行业政策分析

环保政策推动:全球各国对汽车尾气排放的标准日益严格,如欧盟的欧Ⅵ排放标准、中国的国Ⅵ排放标准等。这些政策促使汽车制造商不断优化发动机燃烧效率,提高排放控制水平,从而增加了对氧传感器、氮氧化物传感器等排放相关传感器的需求,推动传感器技术向更精准、更高效的方向发展。

安全法规要求:汽车安全法规不断完善,如强制要求汽车配备防抱死制动系统(ABS)、电子稳定程序(ESP)等安全系统。这些系统的运行依赖于大量的传感器,如轮速传感器、加速度传感器等,促进了相关传感器市场的增长,也促使传感器企业不断提升产品的可靠性和稳定性。

产业扶持政策:许多国家和地区出台了一系列产业扶持政策,鼓励汽车传感器产业的发展。例如,政府设立专项研发基金,支持企业开展传感器核心技术的研发;对投资汽车传感器产业的企业给予税收优惠和土地政策支持,促进产业集群的形成,提升产业整体竞争力。

四、行业产业链分析

上游:主要包括基础材料供应商和芯片制造商。基础材料如硅、陶瓷、金属等是制造传感器的关键原材料,其质量和供应稳定性直接影响传感器的性能和成本。芯片作为传感器的核心部件,集成了信号处理、放大等功能。高端芯片制造技术主要掌握在少数国际企业手中,如博世、英飞凌等,它们在汽车传感器芯片领域具有领先的技术和市场份额。

图表:汽车传感器产业链

资料来源:中研普华产业研究院整理

中游:是汽车传感器的设计、制造和封装测试环节。传感器设计需要深厚的技术积累和专业人才,通过创新设计提高传感器的性能和可靠性。制造环节则依赖先进的生产工艺和设备,确保产品质量的一致性。封装测试环节对保证传感器在复杂的汽车环境下正常工作至关重要,随着技术发展,先进的封装技术如系统级封装(SiP)逐渐应用于汽车传感器,提高了传感器的集成度和抗干扰能力。全球知名的汽车传感器制造商如博世、大陆集团、电装等,它们在传感器的设计、制造和系统集成方面具有强大的实力,产品广泛应用于各类汽车品牌。

下游:汽车传感器的下游应用主要是汽车整车制造企业,包括传统燃油汽车制造商和新能源汽车制造商。随着汽车智能化和自动驾驶技术的发展,新能源汽车对传感器的需求更为旺盛,不仅要求传感器具备更高的精度和可靠性,还需要具备与车辆智能化系统的良好兼容性。此外,汽车售后服务市场也是传感器的重要应用领域,用于汽车维修和保养过程中的故障检测和零部件更换。

五、行业竞争格局分析

国际巨头主导:全球汽车传感器市场呈现出寡头垄断的竞争格局,博世、大陆集团、电装、法雷奥等国际零部件巨头凭借其深厚的技术积累、广泛的客户资源和强大的品牌影响力,占据了市场的主导地位。博世作为全球最大的汽车零部件供应商之一,在汽车传感器领域拥有全面的产品线,涵盖了压力传感器、温度传感器、速度传感器等各类传感器,广泛应用于汽车的各个系统。

国内企业追赶:近年来,国内汽车传感器企业如华工科技、保隆科技、苏州敏芯等逐渐崛起。这些企业在部分细分领域取得了一定的技术突破和市场份额,如保隆科技在汽车轮胎压力监测系统(TPMS)传感器方面具有较强的竞争力,产品已进入众多国内汽车品牌的供应链体系。但总体而言,国内企业与国际巨头相比,在技术研发能力、产品质量稳定性和市场份额等方面仍存在一定差距。

竞争趋势:技术创新和成本控制是未来竞争的关键。一方面,企业不断加大研发投入,提升传感器的精度、可靠性和智能化水平,以满足汽车智能化和自动驾驶技术的发展需求;另一方面,通过优化生产工艺、提高生产效率等方式降低成本,提高产品的性价比,增强市场竞争力。同时,随着市场竞争的加剧,企业间的并购整合也将不断上演,以实现资源优化配置,提升市场地位。

欲了解更多行业的市场数据及未来行业投资前景,请点击查看中研普华产业研究院报告《2025-2030年中国汽车传感器行业市场深度调研及投资战略规划研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号