近年来,全球人工智能技术进入新一轮爆发期,以大模型为核心的技术革新成为推动产业升级的关键引擎。

根据斯坦福大学人工智能研究所(Stanford HAI)于2024年4月发布的《2024年人工智能指数报告》,2019-2023年全球基础大模型发布累积数量中,数量最多的国家是美国,2023年美国发布了基础大模型109个,占比达69%,其次是中国和英国。

中国凭借庞大的数据资源、政策支持及互联网巨头的持续投入,迅速跻身全球大模型竞争第一梯队。

政策层面,《生成式人工智能服务管理办法》等法规的出台为行业规范发展奠定基础,而“东数西算”工程与算力网络建设则为大模型提供了底层支撑。与此同时,百度、腾讯、华为等企业通过自研大模型(如文心一言、混元、盘古)加速技术落地,逐步构建起从算法研发到商业应用的完整生态。

大模型通过训练海量的数据,能够学习到丰富的知识表示和模式,从而具备强大的泛化能力。这意味着它们可以在未见过的数据或任务上也能表现出色,而不仅仅是局限于训练时所用的数据集或任务。这种泛化能力使得大模型能够应用于更广泛的场景和问题。

由于大模型具有大量的参数和复杂的结构,它们能够捕捉到数据中更细微、更复杂的特征,从而在处理复杂任务时表现出更高的准确性、效率。例如,在自然语言处理领域,大模型能够生成更加流畅、连贯和符合语境的文本;在计算机视觉领域,大模型能够更准确地识别图像中的物体和场景。

1. 大模型市场规模

IDC数据初步统计显示,2024年中国大模型应用整体市场规模达47.9亿元人民币(此处不包含算力类基础设施规模),云厂商、大模型初创企业、运营商、传统解决方案商各占有一席之地。据IDC此前发布的报告显示,2023年中国大模型平台市场规模达到17.65亿元人民币。

2. 行业应用分布

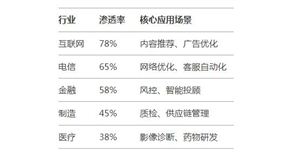

大模型的应用场景从通用领域向垂直行业渗透。金融、政府、医疗、教育、智能制造成为主要落地领域。例如,百度文心大模型在金融风控、智能客服中表现突出,而阿里的通义千问则在电商推荐、代码生成等场景中广泛应用。

3. 竞争格局与区域差异

市场参与者包括互联网巨头、初创企业及科研机构。百度、商汤、智谱AI等早期投入者占据主要份额,区域层面,北京、上海、广东、浙江等地凭借政策扶持与产业集群优势,成为大模型备案及落地的核心区域。

据中研产业研究院《2024-2030年中国大模型行业深度分析及发展策略研究报告》分析:

当前,中国大模型行业正处于从技术验证迈向规模化商用的关键阶段。一方面,模型参数从千亿级向万亿级跃迁,多模态融合、端侧部署(如手机、自动驾驶)成为技术突破方向。2023年端侧大模型市场规模仅8亿元,但预计2024年将激增至21亿元,终端智能化需求显著。另一方面,政策与市场的协同效应加速生态成熟。例如,山西、广东等地通过政务大模型提升行政效率,而头部企业通过开源社区、开发者平台降低技术门槛,吸引中小开发者参与应用创新。然而,芯片禁售、算力成本高企、数据隐私等问题仍制约行业发展,亟需产业链上下游协同破局。

1. 核心驱动力

政策持续加码:国家层面对人工智能的定位从“战略重点”升级为“新质生产力核心”,《“十四五”数字经济发展规划》等文件明确支持大模型研发。2025年政府工作报告说,激发数字经济创新活力。持续推进“人工智能+”行动,将数字技术与制造优势、市场优势更好结合起来,支持大模型广泛应用,大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端以及智能制造装备。

算力基建提速:全国超30个城市布局智算中心,预计“十四五”期间带动AI核心产业增长2.9-3.4倍。

场景深度拓展:从文本生成向图像、视频、3D内容等多模态延伸,工业质检、药物研发等B端场景潜力巨大。

2. 面临挑战

技术代际差距:国内大模型性能接近GPT-3,但与GPT-4相比在推理能力、泛化性上仍有差距。

商业化路径待探索:多数企业依赖政府合作与内部试用,C端付费模式尚未成熟。

产业链短板:高端AI芯片依赖进口,数据标注质量参差不齐,制约模型训练效率。

3. 未来趋势

行业大模型主导:金融、医疗等领域的专用模型将占据主流,预计2025年行业大模型市场规模达495亿元。

端云协同架构:随着终端算力提升,端侧大模型在隐私保护、实时响应上的优势凸显,与云端形成互补。

全球化竞争加剧:中美技术博弈背景下,自主可控的算法框架、算力体系成为国家安全战略的一部分。

中国大模型行业在政策、技术与市场的三重共振下,正迎来前所未有的发展机遇。市场规模从百亿级向千亿级跃进,应用场景从消费互联网向产业端纵深拓展,标志着人工智能进入“大模型+”的新时代。然而,行业仍面临核心技术“卡脖子”、商业化模式模糊、生态碎片化等挑战。未来,企业需聚焦三大方向:一是加强基础研究,缩小与国际顶尖水平的代差;二是深化跨行业合作,打造“模型即服务”(MaaS)生态;三是探索伦理治理框架,平衡创新与风险。

随着算力基建完善、行业标准出台及人才储备增强,中国有望在全球大模型竞争中从“跟跑者”蜕变为“领跑者”,为数字经济高质量发展注入新动能。

想要了解更多大模型行业详情分析,可以点击查看中研普华研究报告《2024-2030年中国大模型行业深度分析及发展策略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号