高血压作为全球最常见的慢性疾病之一,已成为中国公共卫生领域的重大挑战。据统计,中国高血压患者数量已超过3亿,且随着人口老龄化加剧、生活方式改变及肥胖率上升,患病率持续攀升。高血压是心脑血管疾病的主要诱因,长期未有效控制将导致脑卒中、心肌梗死等严重并发症,对社会医疗资源构成沉重负担。在此背景下,抗高血压药物市场需求持续增长。政策层面,国家通过医保目录调整、带量采购及创新药审批加速等措施,推动行业规范化与高质量发展。与此同时,国际药企与本土企业竞争加剧,仿制药替代加速,创新药研发成为行业突围关键。

抗高血压药物,又称降压药,是一类能控制血压、用于治疗高血压的药物。高血压是最常见的心血管疾病之一,以动脉血压持续升高为主要表现,是导致心血管疾病发病和死亡的重要原因。抗高血压药物通过不同的作用机制,如利尿剂通过增加尿量来降低血压,β受体阻滞剂通过阻断肾上腺素的作用来降低心率和血压,钙通道阻滞剂通过阻断钙离子进入心肌细胞和平滑肌细胞来降低血压等,实现对高血压的有效治疗。

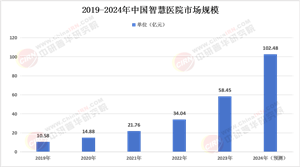

1. 市场规模与增长驱动

中国抗高血压药物市场呈现“量价齐升”态势。一方面,患者基数庞大且治疗率逐年提高;另一方面,新型药物(如ARNI类、复方制剂)及高端仿制药陆续上市,推动市场扩容。核心驱动因素包括:

人口老龄化:60岁以上人群高血压患病率超50%,老龄人口占比提升直接拉动用药需求。

基层医疗渗透:农村及三四线城市医疗条件改善,推动抗高血压药物市场下沉。

医保政策支持:多款药物纳入国家医保目录,患者支付能力增强。

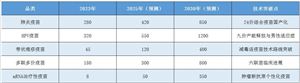

2. 产品结构与竞争格局

目前市场主流药物包括钙通道阻滞剂(CCB,如氨氯地平)、血管紧张素Ⅱ受体拮抗剂(ARB,如厄贝沙坦)、β受体阻滞剂等。其中CCB类药物因疗效稳定、价格亲民占据最大份额(约36%),而ARB类受集采影响市场份额有所收缩。竞争格局呈现“外资主导、本土崛起”特点:辉瑞、诺华等跨国药企凭借原研药占据高端市场;华海药业、石药集团等本土企业通过仿制药一致性评价及成本优势抢占中低端市场,并在沙坦类、普利类原料药领域形成全球竞争力。

3. 研发与创新进展

行业研发投入持续加码,重点方向包括:

创新靶点药物:如肾素抑制剂、内皮素受体拮抗剂等,旨在解决难治性高血压问题。

复方制剂开发:ACEI+利尿剂、ARB+CCB等组合药物因提升依从性成为研发热点。

生物类似药:针对生物靶点的长效降压药(如RNA干扰疗法)进入临床阶段,有望突破传统化学药局限。

据中研产业研究院《2025-2030年中国抗高血压药物行业市场形势分析及投资风险研究报告》分析:

当前行业正处于转型升级关键期。一方面,带量采购政策常态化导致药品价格承压,部分企业利润空间缩窄,仿制药同质化竞争加剧;另一方面,政策对创新药倾斜(如优先审评、专利补偿)为本土企业提供弯道超车机会。此外,患者健康管理意识增强推动“互联网+慢病管理”模式兴起,远程血压监测与个性化用药方案结合,为药物研发与市场推广注入新动能。未来,行业需在控成本、提质量、强创新三者间寻求平衡,同时应对国际市场竞争及监管政策变动带来的不确定性。

1、短期趋势(2025-2027年)

仿制药替代加速:集采品种扩围至二线药物,本土企业凭借成本优势进一步替代进口原研药。

基层市场扩容:县域医疗共同体建设推动农村用药需求释放,中低价位药物占比提升。

数字化营销深化:AI辅助诊断、电商平台处方流转等模式渗透,重塑药品流通渠道。

2、长期趋势(2028-2030年)

精准医疗落地:基于基因检测的个体化用药方案普及,推动靶向药物及伴随诊断协同发展。

国际化突破:本土企业通过原料药-制剂一体化布局切入欧美高端市场,实现从“仿制”到“创新”转型。

中药现代化崛起:证据等级提升的降压中成药(如松龄血脉康)在辅助治疗领域占据一席之地。

中国抗高血压药物行业在政策、需求与技术三重驱动下,正从规模扩张向高质量发展迈进。短期内,带量采购与医保控费将继续重塑市场格局,仿制药企业面临洗牌,具备原料药优势及成本控制能力的企业将胜出。中长期来看,创新药研发与国际化布局是核心竞争方向,尤其在生物药、基因疗法等领域的技术突破有望引领行业升级。同时,慢性病管理生态的完善(如医联体、智慧医疗)将延伸行业价值链,从单一药品供应向全病程服务转型。

未来,企业需以临床需求为导向,平衡短期盈利与长期创新投入,方能在老龄化社会与健康中国战略背景下实现可持续发展。

想要了解更多抗高血压药物行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国抗高血压药物行业市场形势分析及投资风险研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号