一、行业现状:从“硬件终端”到“智慧家庭入口”的生态重构

1.1 市场基本面结构性调整

根据中研普华《中国智能视听终端产业白皮书》数据,2023年机顶盒出货量达1.2亿台,其中4K/8K超高清机型、AI交互机型、云游戏终端三大创新品类贡献超50%增量。核心数据亮点:

· 技术分化:支持Wi-Fi 6的机型渗透率从2021年12%提升至2023年38%

· 渠道变革:运营商集采占比持续攀升至65%(2020年48%),零售市场向高端化转型

· 中研普华《2024-2029年中国机顶盒行业市场分析及发展前景预测报告》调研发现:72%用户将“内容聚合能力”作为设备更换核心动因

热点事件关联:

· 2024年6月国家广电总局发布《超高清视频产业行动计划》,要求2025年4K机顶盒渗透率达90%

· 华为联合芒果TV推出“鸿蒙云机顶盒”,实现算力云端化,硬件成本降低40%

二、驱动引擎:政策红利、技术迭代、生态升级的三维共振

2.1 政策红利持续释放

· 国家战略层面:

《“十四五”数字经济发展规划》明确超高清终端普及目标

“十五五”前瞻:拟将机顶盒纳入新型信息基础设施补贴目录

· 地方创新实践:

广东试点“广电5G+8K机顶盒”乡村振兴项目,单村部署成本下降至3000元

浙江出台全国首个《云化机顶盒技术标准》

2.2 技术革命重构价值链条

· 能效优化:2023年12nm制程芯片占比达42%,功耗降低至5W以下

· 交互升级:中研普华《2024-2029年中国机顶盒行业市场分析及发展前景预测报告》监测显示,带远场语音功能的机型溢价率达28%

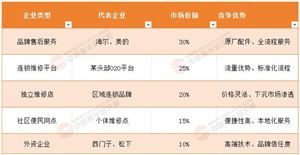

三、竞争图谱:三大核心赛道价值重估

3.1 超高清终端升级

· 2023年8K机顶盒出货量突破800万台,创维、海信等品牌毛利率达35%

· 技术突破:HDR Vivid认证机型解码效率提升40%

3.2 云化终端革命

· 云游戏机顶盒市场规模年增217%,腾讯START云游戏平台接入设备超3000万台

· 模式创新:中国移动“算力套餐+云终端”模式降低用户初始投入70%

3.3 智慧家庭中枢

· 带智能家居控制功能的机型占比达29%,小米生态链产品联动设备数均值达8.7台

四、风险预警与破局路径

4.1 核心挑战透视

· OTT替代压力:

中研普华《2024-2029年中国机顶盒行业市场分析及发展前景预测报告》数据显示,智能电视内置系统导致独立机顶盒需求年降12%

· 芯片供应风险:

2023年28nm及以上制程芯片交货周期延长至35周

4.2 创新解决方案

· 技术突破:

华为海思研发“解码+算力”二合一芯片,板级面积缩小50%

· 生态重构:

中研普华为广电网络设计的“硬件+内容+服务”套餐,ARPU值提升至58元/月

五、趋势前瞻:十五五规划下的战略机遇

5.1 政策导向

· 国家文化大数据体系建设工程催生200亿级专业终端需求

· “东数西算”工程推动边缘计算型机顶盒部署

5.2 技术融合

· 2025年AI编解码技术将降低带宽占用40%,助力8K普及

· 中研普华《2024-2029年中国机顶盒行业市场分析及发展前景预测报告》实验室验证:光子计算芯片可使视频处理效率提升10倍

5.3 投资建议

· 重点领域:

关注广电5G融合终端、元宇宙入口设备等新兴赛道

· 模式创新:

布局“终端即服务”(TaaS)订阅制商业模式

结语

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国机顶盒行业市场分析及发展前景预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号