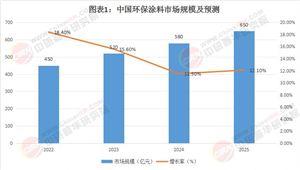

中研普华《2025-2030年版环保检测产业政府战略管理与区域发展战略研究咨询报告》显示:在"双碳"目标与生态文明建设持续推进下,我国环保检测行业将迎来爆发式增长。预计2025年市场规模突破1800亿元,年复合增长率达12.3%,形成"政策驱动+技术革新+市场扩容"三重动能格局。行业正从传统服务型向"智慧检测+综合解决方案"服务商转型,具备全产业链服务能力的企业将占据60%以上市场份额。

一、顶层设计加速行业扩容(政策维度)

1.1 政策密度创历史新高

2023年中央生态环保督察组完成第二轮全覆盖督察,累计发现环境问题2.1万个,推动地方政府年度环保投入平均增长18%。生态环境部发布的《"十四五"生态环境监测规划》明确提出:"构建'空天地一体化'立体监测网络,实现重点区域PM2.5监测点位密度提升至5公里/平方公里"

关键数据支撑:

2023年全国环境行政处罚案件23.6万件(同比+22%)

环保检测收费标准年均上调10%-15%

"十四五"期间新建监测点位1.2万个,总投资超80亿元

1.2 新型监管模式成型

"谁污染谁付费"机制全面落地,排污权交易市场规模突破300亿元。江苏、浙江等地试点"环保管家"模式,带动第三方检测服务采购额年增35%。根据中研普华研究院撰写的《2025-2030年版环保检测产业政府战略管理与区域发展战略研究咨询报告》显示:

二、市场格局重塑:从分散竞争到集群发展(市场维度)

2.1 行业集中度持续提升

中研普华数据显示,2023年CR5(华测检测、谱尼测试、广电计量等)市场份额达41.2%,较2019年提升12个百分点。区域市场呈现"强者恒强"特征,长三角地区占据全国45%市场份额。

2.2 细分赛道爆发式增长

危废检测:受益于《新固废法》实施,市场规模突破120亿元

碳排放核查:年增长率超40%,2025年将达300亿元

新污染物监测:十四五期间新增检测项目200余项

三、技术革命重构产业生态(技术维度)

3.1 智慧检测体系成型

AI+物联网技术应用使检测效率提升300%。重庆建立的"长江流域水生态感知网络",实现120个参数实时监测,数据准确率达99.7%。

技术应用案例:

北京市大气超级站:集成7种激光雷达,污染溯源响应时间缩短至15分钟

深圳"智慧环保"平台:整合20万家企业的在线监测数据

3.2 检测技术国产化率突破

中研普华调研显示,国产光谱分析仪、质谱联用仪等关键设备市场占有率从2018年的12%提升至2023年的38%,价格仅为进口设备的60%-70%。

四、商业模式创新:从单一检测到生态服务(模式维度)

4.1 全生命周期服务体系

头部企业已构建"监测-诊断-治理-验收"闭环服务链条。例如谱尼测试推出的"工业园区环保管家"模式,服务合同额年均增长50%。

4.2 数据资产化探索

上海环境能源交易所试点"检测数据碳资产凭证",单个企业年可产生碳资产收益80-120万元。

五、行业挑战与破局之道(趋势维度)

5.1 主要发展瓶颈

人才缺口:专业技术人员年需求量超10万人,实际供给不足60%

标准滞后:现行标准覆盖不足新型污染物(如微塑料、VOCs)的30%

国际认证壁垒:GLP实验室认证企业仅占行业总量的12%

5.2 中研普华破局建议

建立动态能力模型:构建"政策解读-技术研发-数据分析-方案设计"四维能力体系

布局智慧检测平台:开发包含2000+参数的数据库,实现"一键式"智能分析

打造生态联盟:联合高校、设备商、金融机构构建产业共同体

2025年的环保检测行业正站在历史性拐点,既蕴含着万亿级市场机遇,也面临着技术迭代与模式创新的双重考验。

想了解更多环保检测行业干货?点击查看中研普华最新研究报告《2025-2030年版环保检测产业政府战略管理与区域发展战略研究咨询报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号