随着三维培养、类器官培养等技术的进步,原代细胞的培养条件更加接近体内微环境,显著提升了实验结果的可靠性,为生物医学研究提供了重要工具。

相比传代细胞系,原代细胞具有更高的生理相关性,能够更真实地模拟体内环境,广泛应用于药物筛选、疾病模型构建、再生医学及毒理学研究等领域。

2025年3月,深圳某生物实验室成功构建全球首个"类器官银行",可保存10万种原代细胞系。这项基于原代细胞培养技术的突破,让个性化医疗成为可能。

一、市场规模:生命科学的基础设施革命

(1)核心数据透视

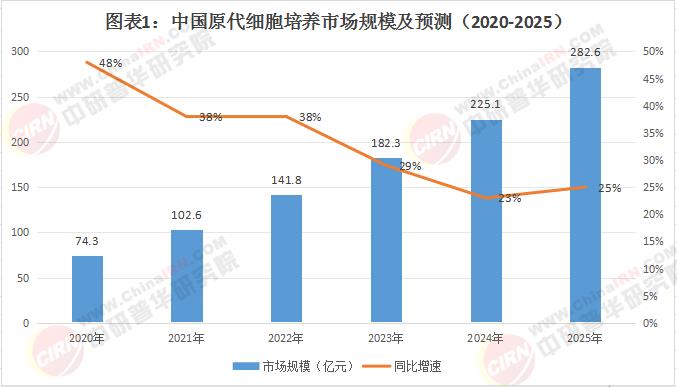

规模跃升:2025年中国原代细胞培养市场规模预计达282.6亿元,较2020年增长3.8倍(图1)。其中临床级占76%,科研级占15%,工业级占9%。

企业格局:全国相关企业超500家,其中GMP认证企业89家,赛业生物、吉凯基因等本土企业占据临床市场,ATCC、ECACC等外企主导科研市场。

资本动态:2025年行业融资总额预计超45亿元,CGT(细胞与基因治疗)领域吸金超60%,某头部CRO企业单笔融资破10亿元。

(2)增长驱动力

政策助推:《"十四 五"生物医药产业发展规划》明确细胞治疗为战略方向,临床级细胞培养获专项支持。

技术突破:无血清培养基技术使细胞存活率提升至98%,3D培养技术实现类器官规模化生产。

需求爆发:CAR-T疗法审批加速,2025年预计新增12款细胞治疗药物上市。根据中研普华研究院撰写的《2025-2030年中国原代细胞培养市场供需全景调研及行业风投战略预测报告》显示:

二、产业链图谱:从样本到应用的全链路

(1)上游:样本采集与存储

核心壁垒:临床级样本需符合GMP标准,某企业建立自动化生物样本库,存储量达1000万份。

技术突破:低温电镜技术实现细胞超微结构无损保存,某高校实验室突破-196℃深低温保存技术。

(2)中游:细胞培养与扩增

设备升级:生物反应器从2D向3D演进,某企业开发的微流控芯片实现单细胞培养。

耗材革新:无血清培养基成本占比超40%,国产培养基价格较进口低35%。

(3)下游:应用转化

临床治疗:CAR-T细胞疗法单次治疗费用达120万元,某医院开展临床试验显示疾病控制率超80%。

药物开发:原代细胞在药物肝毒性测试中准确率较传统方法提升50%。

三、区域竞合:三大产业高地崛起

(1)长三角:临床转化中心

上海:张江药谷聚集30+细胞治疗企业,某企业CAR-T产品进入医保谈判目录。

浙江:杭州建立临床级细胞制备中心,某医院开展干细胞治疗糖尿病临床试验。

江苏:泰州中国医药城提供CDMO服务,某CRO企业年处理临床样本超50万份。

(2)大湾区:技术创新高地

深圳:华大基因等企业提供基因编辑细胞系,某实验室构建全球首个"亚洲人细胞库"。

广州:生物岛聚焦免疫细胞治疗,某企业NK细胞疗法获FDA孤儿药认定。

香港:依托国际医疗资源,某机构开展跨境细胞存储服务。

(3)京津冀:政策先行区

北京:中关村建立细胞治疗技术创新联盟,某高校实验室突破iPSC细胞定向分化技术。

天津:自贸区开展细胞治疗先行先试,某企业CAR-T产品审批周期缩短50%。

图表2:重点区域原代细胞培养产业竞争力对比

四、场景革命:四大应用领域突破

(1)肿瘤治疗:CAR-T疗法升级

技术突破:通用型CAR-T细胞实现"现货式"供应,某企业开发无需基因编辑的通用载体。

数据:2025年预计CAR-T治疗患者超5万人,较2020年增长12倍。

(2)再生医学:类器官移植探索

临床进展:3D培养的肝脏类器官用于药物筛选,某跨国药企因此缩短研发周期40%。

政策突破:国家卫健委批准类器官用于临床前研究,5家医院开展试点。

(3)药物开发:精准毒性测试

技术优势:原代人肝细胞模型预测药物肝毒性准确率超90%,某CRO企业因此获得辉瑞等巨头订单。

经济效益:采用该技术可使新药研发成本降低28%。

(4)美容抗衰:干细胞美容争议

市场现状:民营机构推出"干细胞注射"服务,单次消费超10万元,监管趋严。

技术瓶颈:间充质干细胞体外扩增代数受限,某企业开发无动物源培养基延长传代次数。

细胞产业的黄金时代

从实验室到病房,从样本到药物,原代细胞培养正在重构生命科学的底层逻辑。

想了解更多原代细胞培养行业干货?点击查看中研普华最新研究报告《2025-2030年中国原代细胞培养市场供需全景调研及行业风投战略预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号