中子照相机作为一种新兴的成像技术,近年来在多个领域展现出巨大的应用潜力。随着科技的进步和市场需求的增长,中子照相机行业正迎来快速发展期。

中子照相机目前主要应用于核工业(燃料棒缺陷检测)、航空航天(发动机涂层完整性分析)、考古(文物内部结构解析)及反恐安检(爆炸物识别)等领域。

未来随着紧凑型加速器中子源(如质子直线加速器驱动)和低温中子探测器技术的突破,设备小型化与成本降低将推动民用市场拓展,例如锂电池电解液分布监测、药物封装质量控制和新能源材料研发;深度学习算法的引入可进一步提升图像分辨率和自动化诊断能力,而中子CT与X射线/γ射线的多模态融合技术将增强复杂构件的综合检测精度。

本文将从市场规模、产业链图谱、技术发展趋势等多个维度,深入分析2025年中子照相机行业的现状与未来前景,并结合中研普华的相关研究报告,为读者提供全面的行业洞察。

一、市场规模分析

1.1 全球市场规模

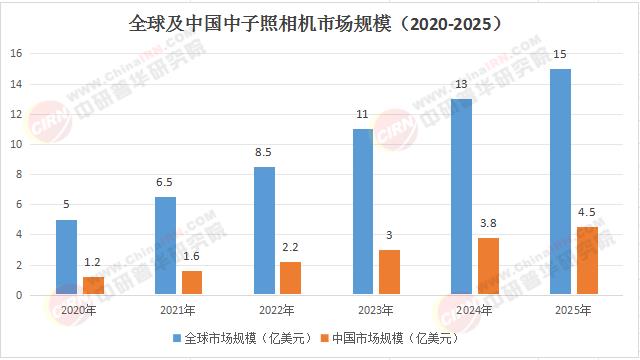

根据中研普华最新发布的《2025-2030年中国中子照相机行业产销需求与投资风险分析报告》,2020年全球中子照相机市场规模约为5亿美元,预计到2025年将达到15亿美元,年均复合增长率(CAGR)为25%。这一增长主要得益于中子照相机在医疗、国防、工业检测等领域的广泛应用。

中国作为全球最大的制造业国家,中子照相机在工业检测领域的应用需求尤为旺盛。中研普华数据显示,2020年中国中子照相机市场规模为1.2亿美元,预计到2025年将达到4.5亿美元,年均复合增长率(CAGR)为30%。

根据中研普华研究院撰写的《2025-2030年中国中子照相机行业产销需求与投资风险分析报告》显示:

二、产业链图谱分析

2.1 上游:核心部件供应商

中子照相机的核心部件包括中子源、探测器、数据处理系统等。其中,中子源是技术门槛最高的部分,目前全球主要供应商包括美国的L-3 Communications、法国的Thales Group等。中研普华报告指出,随着技术的进步,中子源的国产化率正在逐步提升,预计到2025年,中国中子源的国产化率将达到60%。

2.2 中游:整机制造商

中游的中子照相机整机制造商主要包括医疗设备制造商、工业检测设备制造商和国防设备制造商。中研普华数据显示,全球主要的中子照相机整机制造商有美国的GE Healthcare、德国的Siemens Healthineers、中国的东软集团等。预计到2025年,中国的中子照相机整机制造商将占据全球市场份额的20%。

2.3 下游:应用领域

中子照相机的应用领域广泛,主要包括医疗、工业检测和国防。在医疗领域,中子照相机用于癌症治疗和医学影像;在工业检测领域,用于材料缺陷检测和产品质量控制;在国防领域,用于武器检测和核材料监控。中研普华报告预测,到2025年,工业检测将成为中子照相机最大的应用市场,占比达到50%。

三、技术发展趋势

3.1 中子源技术的进步

中子源是中子照相机的核心部件,其技术进步直接影响到成像质量和设备成本。中研普华报告指出,未来五年,中子源技术将朝着小型化、高能量、低成本的方向发展。预计到2025年,新型中子源将使得中子照相机的成本降低30%,成像质量提高20%。

3.2 数据处理技术的创新

随着人工智能和大数据技术的发展,中子照相机的数据处理能力将大幅提升。中研普华报告预测,到2025年,基于深度学习的中子图像处理算法将使得成像速度提高50%,图像分辨率提高30%。

3.3 多模态成像技术的融合

多模态成像技术是将中子成像与其他成像技术(如X射线成像、超声波成像)相结合,以提高成像的准确性和全面性。中研普华报告指出,未来五年,多模态成像技术将成为中子照相机发展的重要趋势,预计到2025年,多模态成像设备将占据市场份额的40%。

四、行业机遇

4.1政策支持

中国政府高度重视高端制造业的发展,中子照相机作为高端装备制造业的重要组成部分,将获得政策的大力支持。中研普华报告指出,未来五年,国家将加大对中子照相机行业的资金投入和政策扶持,推动行业快速发展。

4.2市场需求旺盛

随着医疗、工业检测和国防领域对高精度成像技术的需求不断增加,中子照相机市场将迎来快速增长。中研普华报告预测,到2025年,全球中子照相机市场需求将超过15亿美元,中国市场需求将达到4.5亿美元。

综上,2025年中子照相机行业将迎来快速发展期,市场规模预计将达到15亿美元,年均复合增长率(CAGR)为25%。技术进步、政策支持和市场需求将是推动行业发展的三大动力。中研普华报告指出,未来五年,中子照相机行业将面临技术突破和成本降低的双重挑战,但也将迎来政策支持和市场需求旺盛的双重机遇。

想了解更多中子照相机行业干货?点击查看中研普华最新研究报告《2025-2030年中国中子照相机行业产销需求与投资风险分析报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号